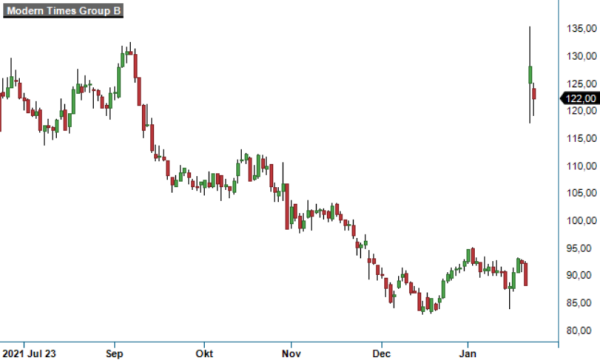

Kortsiktigt är en vändning redan bekräftad i och med att MTG idag tar sig över måndagens högsta betalkurs. Skulle därtill motståndet vid 119,5 - 120 kronor tas ut, är det inte alls omöjligt vi får se noteringar upp mot 135 - 140 kronor på någon veckas sikt.

Vi kommer placera MTG på vår bevakningslista. Gårdagens pivotbotten vid 108,7 kronor ser vi som viktigaste nivån på nedsidan. En gaptäckning ner mot 92,35 kronor indikeras om denna pivotbotten passeras.

Föga anade vi att det i bakgrunden måste ha pågått intensiva förhandlingar kring den delen som har gjort caset ganska unikt, nämligen e-sport. Därför kom det som en bomb när det häromdagen blev känt att man kommer sälja sin ägarandel om 91,46% i ESL Gaming till Savvy Gaming Group (SGG).

Det positiva är att man får bra betalt, nämligen 1 040 Musd (cirka 8 890 Mkr) på kassa- och skuldfri basis. Transaktionen sker mot kontant betalning och innebär att MTG kommer realisera en sammanlagd avkastning på 2,5 gånger sin investering.

Det negativa, i våra ögon, är att ledningen har kommit fram till att man framöver vill fokusera på att accelerera tillväxten i en renodlad gamingverksamhet, i linje med den 'buy & build”-strategin som har använts de senaste åren. Ett flertal förvärv har lagt grunden för en spelportfölj inom olika genrer, och gamingvertikalen svarade för mer än 70% av koncernens nettoomsättning under de första nio månaderna av 2021.

Esports-delen kämpar för tillfället fortfarande med konsekvenserna av Corona-pandemin, som har gjort stora fysiska evenemang med tusentals deltagare nästintill omöjliga. Det är dock just där kärnverksamheten av ESL Gaming ligger, även om man har varit snabbfotad med att skifta mot digitala evenemang under pandemin.

Det var år 2015 att MTG förvärvade ESL och DreamHack som sedan slogs samman under namnet ESL Gaming. Sedan dess har intäkterna ökat avsevärt och ESL har blivit det största oberoende e-sportbolaget i världen. Samtidigt som intresset för e-sport har ökat konstant, har det redan före coronapandemin funnits utmaningar för MTG:s del att skapa en kommersiellt attraktiv produkt. På senare tid har det dock tillkommit en rad tunga sponsorer till branschen och vissa experter räknar med att e-sports kommer omsätta nästan 2 miljarder usd redan i år.

Trots det väljer man alltså att lämna detta område och nu kommer det vara SGG som får skörda frukterna inom e-sport framöver, inte minst eftersom de valde att parallellt med förvärvet av ESL även förvärva esport-plattformen FACEIT. Den nya koncernen kommer erbjuda ”end-to-end”-lösningar genom hela ekosystemet, med produkter inom både B2B och B2C.

Transaktionen förväntas slutföras under Q2 i år och MTG förväntar sig en nettolikvid på cirka 8 100 Mkr. Minst 40% av beloppet ska återföras till aktieägarna, vilket innebär minst 28 kr per aktie. Därefter kommer bolaget ha en nettokassa, inklusive överenskomna tilläggsköpeskillingar relaterade till förvärv, som ska användas för satsningen på den globala spelmarknaden. Framför allt mobilspel står högst upp på önskelistan, där vd Maria Redin ser en ”otroligt stark” tillväxtmöjlighet. Man har tydligen identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa.

Nettolikviden man erhåller för ESL motsvarar 69 kr per aktie, vilket kan jämföras med MTG:s stängningskurs på 88 kr dagen före annonseringen av affären. Att en MTG-aktie i skrivande stund kostar 125 kr innebär därmed att marknaden sätter ett värde på 28 kr per aktie på den kvarvarande Gaming-delen, efter att ha tagit hänsyn till centrala kostnader och nettoskulden.

Det i sin tur skulle motsvara 3,3 miljarder kr totalt, vilket kan sättas i relation till de 2 659 Mkr som Gaming omsatte under de första nio månader 2021, med en justerad EBITDA-marginal på 30%. Här ingick dock inte hela bidraget från de senaste förvärven Kiiwi och PlaySimple och för helåret 2021 kommer Gaming-omsättningen snarare har landat kring 3 900 Mkr.

Om vi använder samma EV/EBITDA multipel som Stillfront handlas till (det finns fler likheter med Stillfront än med Embracer) ser vi snarare ett värde kring 75 kr för Gaming-delen som rättvist. Summan blir ett fair value för hela MTG på 144 kr per aktie, vilket är något högre än vår tidigare riktkurs på 140 kr och fortfarande 15% över dagens kurs. Trots det nöjer vi oss här. Stor del av vår förtjusning med bolaget har varit relaterad till e-sport exponeringen. Gamingbolag med en buy & build strategi finns det många och rimligtvis är konkurrensen om intressanta uppköpsobjekt också större än någonsin.

Denna hade som bekant en mycket positiv effekt på bolagets gamingvertikal men raka motsatsen för e-sport. Redin bestämde sig dock ganska snabbt för att hålla fast vid båda och har under tiden drivit fram en aktiv M&A-agenda. Efter fjolårets allmänna bakfylla i datorspelsvärlden finns det nu berättigat hopp om bättre tider inom båda vertikalerna framöver.

Under Redins regi har hittills fyra viktiga förvärv ägt rum (ökningen i InnoGames medräknad), alla inom gamingvertikalen. Dessa har lagt grunden för en välbalanserad spelportfölj inom olika genrer, samtidigt som man har skapat en gemensam gaming organisation för att möjliggöra ytterligare synergier. Storleksmässigt har gamingvertikalens betydelse ökat till att svara för 73% av koncernens nettoomsättning på 3 647 Mkr under de första nio månaderna 2021, men i denna siffra ingår inte hela bidraget från alla förvärv ännu.

Den underliggande utvecklingen har dock varit utmanande och den organiska tillväxten mellan januari och september uppgick till -9%. Framför allt de gamla dotterbolagen InnoGames och Kongregate mötte utmanande jämförelsetal i relation till föregående år och tyngdes av lägre effektivitet inom marknadsföring och svagare resultat från diverse evenemang i spelen.

Glädjande nog är trenden i de nyförvärvade enheterna positiv och till exempel Hutchs 4-år gamla titel ”Top Drives” rapporterade i september sin bästa månad någonsin mätt i dagliga intäkter. Dessutom landade Ninja Kiwis titel ”Bloons TD 6” på förstasidan i Steams populära PC-spelbutik under den amerikanska Labor Day-veckan, vilket bidrog till att september var den näst högsta intäktsmånaden i spelets treåriga historia.

Ett frågetecken står fortfarande bakom när det äntligen kommer vända för e-sport-vertikalen? Den senaste tidens förnyade oro kring smittspridningen och virusmutationer har sannolikt skjutit upp återhämtningen ännu en gång, eftersom beroendet av att kunna anordna fysiska evenemang är stort. I samband med den senaste kvartalsrapporten visade sig vd Redin egentligen optimistisk att det finns en möjlighet att kunna återgå till en normal verksamhet från och med 2022.

För några veckor sedan blev man dock tvungen att cancellera DreamHack evenemanget i amerikanska Anaheim som var planerad för februari. Å andra sidan genomfördes DreamHack Winter i Jönköping i november, med hjälp av vaccinpass och Covid-19-test. Responsen från deltagarna verkar ha varit positiv, vilket visar att det finns verktyg för att återgå till en lite normalare vardag igen.

För att öka diversifieringen även inom e-sport har bolaget gjort investeringar i viktiga strategiska initiativ såsom e-sportstävlingar inom mobilspel, B2C-plattformar samt geografisk expansion. Dessutom utforskar man nya strategiska partnerskap för att stärka positionen på marknaden, och de senaste kvartalen ger anledning till hopp då e-sport-vertikalen lyckades faktiskt öka sin nettoomsättning organiskt med 18% under fjolårets inledande nio månader, om än från en låg nivå.

Positiva bidrag kom bland annat från ESL Gamings helt digitala Masterturneringar, samt DreamHack Sportgames årliga NHL-turnering. Lovande är även trenden inom ESL Mobile, men nuvarande intäktsnivå är inte tillräcklig för att göra vertikalen lönsam. På koncernnivå landade det justerade rörelseresultatet före av- och nedskrivningar (EBITDA) ändå på 561 Mkr, vilket innebar en marginalförbättring med tre (3) procentenheter till 15%.

Vi ser goda förutsättningar för ett ytterligare lönsamhetslyft i takt med att intäkterna kommer öka under 2022, inte bara genom förvärv men även organiskt. Intresset för datorspel är fortsatt stort och vissa experter tror att den globala e-sport marknaden kommer omsätta nästan 2 miljarder usd i år. Det kan jämföras med runt 950 Musd år 2019 (källa: Newzoo). Flera nya tunga sponsorer har tillkommit redan under 2021, som tex Amazon, NASCAR och Mastercard vilket är ett tydligt tecken på växande intresse kring branschen.

Helt rätt framstår även MTG:s satsning på mobile gaming som är mer populärt än PC- och konsolspel tillsammans. Nästan 60% av den globala spelmarknadens omsättning kring 173 miljarder usd sägs vara relaterad till mobilspel. Efter förvärvet av PlaySimple står mobilspel för 73% av MTG:s gaming intäkter, och därutöver utvecklas satsningen på e-sportstävlingar inom mobilspel väl.

Tillväxtpotentialen för MTG är därför mycket tilltalande och vi ser en omsättning kring 7,1 miljarder kr som realistiskt i år. Vinsten per aktie bör i detta scenario kunna närma sig 3 kr. Under de senaste 12 månaderna har aktien sjunkit med nästan 30%, vilket har lett till att börsvärdet justerat för nettoskulden har krympt till cirka 8x det förväntade EBITDA-resultatet, vilket vi ser som ytterst attraktivt.

Vi tror på en signifikant omvärdering de kommande kvartalen, men samtidigt vill vi ta hänsyn till den högre riskaversionen i marknaden och generellt lägre värderingsmultiplar i sektorn. Därför sänks riktkursen till 140 kr (175), vilket dock fortfarande innebär en uppsida på drygt 50%.

Föga anade vi att det i bakgrunden måste ha pågått intensiva förhandlingar kring den delen som har gjort caset ganska unikt, nämligen e-sport. Därför kom det som en bomb när det häromdagen blev känt att man kommer sälja sin ägarandel om 91,46% i ESL Gaming till Savvy Gaming Group (SGG).

Det positiva är att man får bra betalt, nämligen 1 040 Musd (cirka 8 890 Mkr) på kassa- och skuldfri basis. Transaktionen sker mot kontant betalning och innebär att MTG kommer realisera en sammanlagd avkastning på 2,5 gånger sin investering.

Det negativa, i våra ögon, är att ledningen har kommit fram till att man framöver vill fokusera på att accelerera tillväxten i en renodlad gamingverksamhet, i linje med den 'buy & build”-strategin som har använts de senaste åren. Ett flertal förvärv har lagt grunden för en spelportfölj inom olika genrer, och gamingvertikalen svarade för mer än 70% av koncernens nettoomsättning under de första nio månaderna av 2021.

Esports-delen kämpar för tillfället fortfarande med konsekvenserna av Corona-pandemin, som har gjort stora fysiska evenemang med tusentals deltagare nästintill omöjliga. Det är dock just där kärnverksamheten av ESL Gaming ligger, även om man har varit snabbfotad med att skifta mot digitala evenemang under pandemin.

Det var år 2015 att MTG förvärvade ESL och DreamHack som sedan slogs samman under namnet ESL Gaming. Sedan dess har intäkterna ökat avsevärt och ESL har blivit det största oberoende e-sportbolaget i världen. Samtidigt som intresset för e-sport har ökat konstant, har det redan före coronapandemin funnits utmaningar för MTG:s del att skapa en kommersiellt attraktiv produkt. På senare tid har det dock tillkommit en rad tunga sponsorer till branschen och vissa experter räknar med att e-sports kommer omsätta nästan 2 miljarder usd redan i år.

Trots det väljer man alltså att lämna detta område och nu kommer det vara SGG som får skörda frukterna inom e-sport framöver, inte minst eftersom de valde att parallellt med förvärvet av ESL även förvärva esport-plattformen FACEIT. Den nya koncernen kommer erbjuda ”end-to-end”-lösningar genom hela ekosystemet, med produkter inom både B2B och B2C.

Transaktionen förväntas slutföras under Q2 i år och MTG förväntar sig en nettolikvid på cirka 8 100 Mkr. Minst 40% av beloppet ska återföras till aktieägarna, vilket innebär minst 28 kr per aktie. Därefter kommer bolaget ha en nettokassa, inklusive överenskomna tilläggsköpeskillingar relaterade till förvärv, som ska användas för satsningen på den globala spelmarknaden. Framför allt mobilspel står högst upp på önskelistan, där vd Maria Redin ser en ”otroligt stark” tillväxtmöjlighet. Man har tydligen identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa.

Nettolikviden man erhåller för ESL motsvarar 69 kr per aktie, vilket kan jämföras med MTG:s stängningskurs på 88 kr dagen före annonseringen av affären. Att en MTG-aktie i skrivande stund kostar 125 kr innebär därmed att marknaden sätter ett värde på 28 kr per aktie på den kvarvarande Gaming-delen, efter att ha tagit hänsyn till centrala kostnader och nettoskulden.

Det i sin tur skulle motsvara 3,3 miljarder kr totalt, vilket kan sättas i relation till de 2 659 Mkr som Gaming omsatte under de första nio månader 2021, med en justerad EBITDA-marginal på 30%. Här ingick dock inte hela bidraget från de senaste förvärven Kiiwi och PlaySimple och för helåret 2021 kommer Gaming-omsättningen snarare har landat kring 3 900 Mkr.

Om vi använder samma EV/EBITDA multipel som Stillfront handlas till (det finns fler likheter med Stillfront än med Embracer) ser vi snarare ett värde kring 75 kr för Gaming-delen som rättvist. Summan blir ett fair value för hela MTG på 144 kr per aktie, vilket är något högre än vår tidigare riktkurs på 140 kr och fortfarande 15% över dagens kurs. Trots det nöjer vi oss här. Stor del av vår förtjusning med bolaget har varit relaterad till e-sport exponeringen. Gamingbolag med en buy & build strategi finns det många och rimligtvis är konkurrensen om intressanta uppköpsobjekt också större än någonsin.

Kortsiktigt är en vändning redan bekräftad i och med att MTG idag tar sig över måndagens högsta betalkurs. Skulle därtill motståndet vid 119,5 - 120 kronor tas ut, är det inte alls omöjligt vi får se noteringar upp mot 135 - 140 kronor på någon veckas sikt.

Vi kommer placera MTG på vår bevakningslista. Gårdagens pivotbotten vid 108,7 kronor ser vi som viktigaste nivån på nedsidan. En gaptäckning ner mot 92,35 kronor indikeras om denna pivotbotten passeras.

Denna hade som bekant en mycket positiv effekt på bolagets gamingvertikal men raka motsatsen för e-sport. Redin bestämde sig dock ganska snabbt för att hålla fast vid båda och har under tiden drivit fram en aktiv M&A-agenda. Efter fjolårets allmänna bakfylla i datorspelsvärlden finns det nu berättigat hopp om bättre tider inom båda vertikalerna framöver.

Under Redins regi har hittills fyra viktiga förvärv ägt rum (ökningen i InnoGames medräknad), alla inom gamingvertikalen. Dessa har lagt grunden för en välbalanserad spelportfölj inom olika genrer, samtidigt som man har skapat en gemensam gaming organisation för att möjliggöra ytterligare synergier. Storleksmässigt har gamingvertikalens betydelse ökat till att svara för 73% av koncernens nettoomsättning på 3 647 Mkr under de första nio månaderna 2021, men i denna siffra ingår inte hela bidraget från alla förvärv ännu.

Den underliggande utvecklingen har dock varit utmanande och den organiska tillväxten mellan januari och september uppgick till -9%. Framför allt de gamla dotterbolagen InnoGames och Kongregate mötte utmanande jämförelsetal i relation till föregående år och tyngdes av lägre effektivitet inom marknadsföring och svagare resultat från diverse evenemang i spelen.

Glädjande nog är trenden i de nyförvärvade enheterna positiv och till exempel Hutchs 4-år gamla titel ”Top Drives” rapporterade i september sin bästa månad någonsin mätt i dagliga intäkter. Dessutom landade Ninja Kiwis titel ”Bloons TD 6” på förstasidan i Steams populära PC-spelbutik under den amerikanska Labor Day-veckan, vilket bidrog till att september var den näst högsta intäktsmånaden i spelets treåriga historia.

Ett frågetecken står fortfarande bakom när det äntligen kommer vända för e-sport-vertikalen? Den senaste tidens förnyade oro kring smittspridningen och virusmutationer har sannolikt skjutit upp återhämtningen ännu en gång, eftersom beroendet av att kunna anordna fysiska evenemang är stort. I samband med den senaste kvartalsrapporten visade sig vd Redin egentligen optimistisk att det finns en möjlighet att kunna återgå till en normal verksamhet från och med 2022.

För några veckor sedan blev man dock tvungen att cancellera DreamHack evenemanget i amerikanska Anaheim som var planerad för februari. Å andra sidan genomfördes DreamHack Winter i Jönköping i november, med hjälp av vaccinpass och Covid-19-test. Responsen från deltagarna verkar ha varit positiv, vilket visar att det finns verktyg för att återgå till en lite normalare vardag igen.

För att öka diversifieringen även inom e-sport har bolaget gjort investeringar i viktiga strategiska initiativ såsom e-sportstävlingar inom mobilspel, B2C-plattformar samt geografisk expansion. Dessutom utforskar man nya strategiska partnerskap för att stärka positionen på marknaden, och de senaste kvartalen ger anledning till hopp då e-sport-vertikalen lyckades faktiskt öka sin nettoomsättning organiskt med 18% under fjolårets inledande nio månader, om än från en låg nivå.

Positiva bidrag kom bland annat från ESL Gamings helt digitala Masterturneringar, samt DreamHack Sportgames årliga NHL-turnering. Lovande är även trenden inom ESL Mobile, men nuvarande intäktsnivå är inte tillräcklig för att göra vertikalen lönsam. På koncernnivå landade det justerade rörelseresultatet före av- och nedskrivningar (EBITDA) ändå på 561 Mkr, vilket innebar en marginalförbättring med tre (3) procentenheter till 15%.

Vi ser goda förutsättningar för ett ytterligare lönsamhetslyft i takt med att intäkterna kommer öka under 2022, inte bara genom förvärv men även organiskt. Intresset för datorspel är fortsatt stort och vissa experter tror att den globala e-sport marknaden kommer omsätta nästan 2 miljarder usd i år. Det kan jämföras med runt 950 Musd år 2019 (källa: Newzoo). Flera nya tunga sponsorer har tillkommit redan under 2021, som tex Amazon, NASCAR och Mastercard vilket är ett tydligt tecken på växande intresse kring branschen.

Helt rätt framstår även MTG:s satsning på mobile gaming som är mer populärt än PC- och konsolspel tillsammans. Nästan 60% av den globala spelmarknadens omsättning kring 173 miljarder usd sägs vara relaterad till mobilspel. Efter förvärvet av PlaySimple står mobilspel för 73% av MTG:s gaming intäkter, och därutöver utvecklas satsningen på e-sportstävlingar inom mobilspel väl.

Tillväxtpotentialen för MTG är därför mycket tilltalande och vi ser en omsättning kring 7,1 miljarder kr som realistiskt i år. Vinsten per aktie bör i detta scenario kunna närma sig 3 kr. Under de senaste 12 månaderna har aktien sjunkit med nästan 30%, vilket har lett till att börsvärdet justerat för nettoskulden har krympt till cirka 8x det förväntade EBITDA-resultatet, vilket vi ser som ytterst attraktivt.

Vi tror på en signifikant omvärdering de kommande kvartalen, men samtidigt vill vi ta hänsyn till den högre riskaversionen i marknaden och generellt lägre värderingsmultiplar i sektorn. Därför sänks riktkursen till 140 kr (175), vilket dock fortfarande innebär en uppsida på drygt 50%.

Stockholmsbörsen återhämtade sig något efter måndagens slakt.

Handeln var dock volatil under tisdagen. OMXS30-index ökade 0,7 procent och OMXSPI lyfte 0,3 procent. Rapportsäsongen har så sakteliga rullat igång. Atlas Copcos rapport visade högre orderingång än väntat medan resultatet kom in något under snittprognoserna. A-aktien försvagades 5,1 procent till 516 kronor. Bland övriga cykliska verkstadsbolag steg SKF 1,1 procent. Ericssons rapport togs emot på ett positivt sätt av marknaden som ställde upp aktien 7,6 procent. Mer om Ericssons rapport finns att läsa i separat notis längre ned i dagens utskick. Millicom gick start och avancerade 5,1 procent.

MTG säljer sitt dotterbolag ESL Gaming till Savvy Gaming Group för 1 050 miljoner dollar, motsvarande 9 732 miljoner kronor. Eftersom MTG äger 91,46 procent i ESL Gaming, är dess andel i affären värd 960 miljoner dollar på kassa och skuldfri basis. Affären innebär också att MTG har åstadkommit en totalavkastning på 2,5 gånger investerat kapital i ESL Gaming. MTG vill nu bli ett renodlat gamingbolag. Bolaget har identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa. Aktien, som har utvecklats svagt en längre tid, rekylerade upp hela 42 procent. Utbildningsföretaget Academedia förvärvar norska Sandviks, som erbjuder produkter och tjänster som inspirerar barn till läsning i tidig ålder. Köpeskillingen uppgår preliminärt till 87 miljoner norska kronor. Aktien förbättrades 3,2 procent till 51,70 kronor.

Kambi har tecknat ett sportboksavtal med amerikanska Maximbet. Avtalet väntas ha en liten positiv effekt på Kambis intäkter under 2022 men har potential att bli en materiell intäktskälla under loppet av kontraktet. Aktien minskade 2,9 procent och slutkursen skrevs till 219,40 kronor. Bland andra bettingrelaterade aktier steg Catena Media 1,3 procent medan Kindred sjönk 0,2 procent. TF Bank rapporterade ett utfall för fjärde kvartalet nära förväntningarna. Kreditkvaliteten fortsätter att stärkas med en kreditförlustnivå på 2,7 procent (3,2 procent). Inom Consumer Lending växer man med 18 procent där utlåningen i Finland växer starkt efter att det tillfälliga räntetaket upphörde i oktober. Utdelningen lämnas oförändrad på 1 krona per aktie vilket är i linje med förväntat. Aktien försvagades 6,3 procent till 199 kronor.

Denna hade som bekant en mycket positiv effekt på bolagets gamingvertikal men raka motsatsen för e-sport. Redin bestämde sig dock ganska snabbt för att hålla fast vid båda och har under tiden drivit fram en aktiv M&A-agenda. Efter fjolårets allmänna bakfylla i datorspelsvärlden finns det nu berättigat hopp om bättre tider inom båda vertikalerna framöver.

Under Redins regi har hittills fyra viktiga förvärv ägt rum (ökningen i InnoGames medräknad), alla inom gamingvertikalen. Dessa har lagt grunden för en välbalanserad spelportfölj inom olika genrer, samtidigt som man har skapat en gemensam gaming organisation för att möjliggöra ytterligare synergier. Storleksmässigt har gamingvertikalens betydelse ökat till att svara för 73% av koncernens nettoomsättning på 3 647 Mkr under de första nio månaderna 2021, men i denna siffra ingår inte hela bidraget från alla förvärv ännu.

Den underliggande utvecklingen har dock varit utmanande och den organiska tillväxten mellan januari och september uppgick till -9%. Framför allt de gamla dotterbolagen InnoGames och Kongregate mötte utmanande jämförelsetal i relation till föregående år och tyngdes av lägre effektivitet inom marknadsföring och svagare resultat från diverse evenemang i spelen.

Glädjande nog är trenden i de nyförvärvade enheterna positiv och till exempel Hutchs 4-år gamla titel ”Top Drives” rapporterade i september sin bästa månad någonsin mätt i dagliga intäkter. Dessutom landade Ninja Kiwis titel ”Bloons TD 6” på förstasidan i Steams populära PC-spelbutik under den amerikanska Labor Day-veckan, vilket bidrog till att september var den näst högsta intäktsmånaden i spelets treåriga historia.

Ett frågetecken står fortfarande bakom när det äntligen kommer vända för e-sport-vertikalen? Den senaste tidens förnyade oro kring smittspridningen och virusmutationer har sannolikt skjutit upp återhämtningen ännu en gång, eftersom beroendet av att kunna anordna fysiska evenemang är stort. I samband med den senaste kvartalsrapporten visade sig vd Redin egentligen optimistisk att det finns en möjlighet att kunna återgå till en normal verksamhet från och med 2022.

För några veckor sedan blev man dock tvungen att cancellera DreamHack evenemanget i amerikanska Anaheim som var planerad för februari. Å andra sidan genomfördes DreamHack Winter i Jönköping i november, med hjälp av vaccinpass och Covid-19-test. Responsen från deltagarna verkar ha varit positiv, vilket visar att det finns verktyg för att återgå till en lite normalare vardag igen.

För att öka diversifieringen även inom e-sport har bolaget gjort investeringar i viktiga strategiska initiativ såsom e-sportstävlingar inom mobilspel, B2C-plattformar samt geografisk expansion. Dessutom utforskar man nya strategiska partnerskap för att stärka positionen på marknaden, och de senaste kvartalen ger anledning till hopp då e-sport-vertikalen lyckades faktiskt öka sin nettoomsättning organiskt med 18% under fjolårets inledande nio månader, om än från en låg nivå.

Positiva bidrag kom bland annat från ESL Gamings helt digitala Masterturneringar, samt DreamHack Sportgames årliga NHL-turnering. Lovande är även trenden inom ESL Mobile, men nuvarande intäktsnivå är inte tillräcklig för att göra vertikalen lönsam. På koncernnivå landade det justerade rörelseresultatet före av- och nedskrivningar (EBITDA) ändå på 561 Mkr, vilket innebar en marginalförbättring med tre (3) procentenheter till 15%.

Vi ser goda förutsättningar för ett ytterligare lönsamhetslyft i takt med att intäkterna kommer öka under 2022, inte bara genom förvärv men även organiskt. Intresset för datorspel är fortsatt stort och vissa experter tror att den globala e-sport marknaden kommer omsätta nästan 2 miljarder usd i år. Det kan jämföras med runt 950 Musd år 2019 (källa: Newzoo). Flera nya tunga sponsorer har tillkommit redan under 2021, som tex Amazon, NASCAR och Mastercard vilket är ett tydligt tecken på växande intresse kring branschen.

Helt rätt framstår även MTG:s satsning på mobile gaming som är mer populärt än PC- och konsolspel tillsammans. Nästan 60% av den globala spelmarknadens omsättning kring 173 miljarder usd sägs vara relaterad till mobilspel. Efter förvärvet av PlaySimple står mobilspel för 73% av MTG:s gaming intäkter, och därutöver utvecklas satsningen på e-sportstävlingar inom mobilspel väl.

Tillväxtpotentialen för MTG är därför mycket tilltalande och vi ser en omsättning kring 7,1 miljarder kr som realistiskt i år. Vinsten per aktie bör i detta scenario kunna närma sig 3 kr. Under de senaste 12 månaderna har aktien sjunkit med nästan 30%, vilket har lett till att börsvärdet justerat för nettoskulden har krympt till cirka 8x det förväntade EBITDA-resultatet, vilket vi ser som ytterst attraktivt.

Vi tror på en signifikant omvärdering de kommande kvartalen, men samtidigt vill vi ta hänsyn till den högre riskaversionen i marknaden och generellt lägre värderingsmultiplar i sektorn. Därför sänks riktkursen till 140 kr (175), vilket dock fortfarande innebär en uppsida på drygt 50%.

Kortsiktigt är en vändning redan bekräftad i och med att MTG idag tar sig över måndagens högsta betalkurs. Skulle därtill motståndet vid 119,5 - 120 kronor tas ut, är det inte alls omöjligt vi får se noteringar upp mot 135 - 140 kronor på någon veckas sikt.

Vi kommer placera MTG på vår bevakningslista. Gårdagens pivotbotten vid 108,7 kronor ser vi som viktigaste nivån på nedsidan. En gaptäckning ner mot 92,35 kronor indikeras om denna pivotbotten passeras.

Föga anade vi att det i bakgrunden måste ha pågått intensiva förhandlingar kring den delen som har gjort caset ganska unikt, nämligen e-sport. Därför kom det som en bomb när det häromdagen blev känt att man kommer sälja sin ägarandel om 91,46% i ESL Gaming till Savvy Gaming Group (SGG).

Det positiva är att man får bra betalt, nämligen 1 040 Musd (cirka 8 890 Mkr) på kassa- och skuldfri basis. Transaktionen sker mot kontant betalning och innebär att MTG kommer realisera en sammanlagd avkastning på 2,5 gånger sin investering.

Det negativa, i våra ögon, är att ledningen har kommit fram till att man framöver vill fokusera på att accelerera tillväxten i en renodlad gamingverksamhet, i linje med den 'buy & build”-strategin som har använts de senaste åren. Ett flertal förvärv har lagt grunden för en spelportfölj inom olika genrer, och gamingvertikalen svarade för mer än 70% av koncernens nettoomsättning under de första nio månaderna av 2021.

Esports-delen kämpar för tillfället fortfarande med konsekvenserna av Corona-pandemin, som har gjort stora fysiska evenemang med tusentals deltagare nästintill omöjliga. Det är dock just där kärnverksamheten av ESL Gaming ligger, även om man har varit snabbfotad med att skifta mot digitala evenemang under pandemin.

Det var år 2015 att MTG förvärvade ESL och DreamHack som sedan slogs samman under namnet ESL Gaming. Sedan dess har intäkterna ökat avsevärt och ESL har blivit det största oberoende e-sportbolaget i världen. Samtidigt som intresset för e-sport har ökat konstant, har det redan före coronapandemin funnits utmaningar för MTG:s del att skapa en kommersiellt attraktiv produkt. På senare tid har det dock tillkommit en rad tunga sponsorer till branschen och vissa experter räknar med att e-sports kommer omsätta nästan 2 miljarder usd redan i år.

Trots det väljer man alltså att lämna detta område och nu kommer det vara SGG som får skörda frukterna inom e-sport framöver, inte minst eftersom de valde att parallellt med förvärvet av ESL även förvärva esport-plattformen FACEIT. Den nya koncernen kommer erbjuda ”end-to-end”-lösningar genom hela ekosystemet, med produkter inom både B2B och B2C.

Transaktionen förväntas slutföras under Q2 i år och MTG förväntar sig en nettolikvid på cirka 8 100 Mkr. Minst 40% av beloppet ska återföras till aktieägarna, vilket innebär minst 28 kr per aktie. Därefter kommer bolaget ha en nettokassa, inklusive överenskomna tilläggsköpeskillingar relaterade till förvärv, som ska användas för satsningen på den globala spelmarknaden. Framför allt mobilspel står högst upp på önskelistan, där vd Maria Redin ser en ”otroligt stark” tillväxtmöjlighet. Man har tydligen identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa.

Nettolikviden man erhåller för ESL motsvarar 69 kr per aktie, vilket kan jämföras med MTG:s stängningskurs på 88 kr dagen före annonseringen av affären. Att en MTG-aktie i skrivande stund kostar 125 kr innebär därmed att marknaden sätter ett värde på 28 kr per aktie på den kvarvarande Gaming-delen, efter att ha tagit hänsyn till centrala kostnader och nettoskulden.

Det i sin tur skulle motsvara 3,3 miljarder kr totalt, vilket kan sättas i relation till de 2 659 Mkr som Gaming omsatte under de första nio månader 2021, med en justerad EBITDA-marginal på 30%. Här ingick dock inte hela bidraget från de senaste förvärven Kiiwi och PlaySimple och för helåret 2021 kommer Gaming-omsättningen snarare har landat kring 3 900 Mkr.

Om vi använder samma EV/EBITDA multipel som Stillfront handlas till (det finns fler likheter med Stillfront än med Embracer) ser vi snarare ett värde kring 75 kr för Gaming-delen som rättvist. Summan blir ett fair value för hela MTG på 144 kr per aktie, vilket är något högre än vår tidigare riktkurs på 140 kr och fortfarande 15% över dagens kurs. Trots det nöjer vi oss här. Stor del av vår förtjusning med bolaget har varit relaterad till e-sport exponeringen. Gamingbolag med en buy & build strategi finns det många och rimligtvis är konkurrensen om intressanta uppköpsobjekt också större än någonsin.

SHB gör endast små prognosförändringar och behåller köprekommendation på fastighetsbolaget Fabege efter gårdagens rapport.

Banken gillade vad de såg i rapporten. Till exempel positiv nettouthyrning, 11 procent högre hyresnivåer i omförhandlade avtal och god värdetillväxt i fastighetsportföljen. Medan SHB har svårt att identifiera kortsiktiga kurstriggers anser man att den långsiktiga potentialen är stor och rankar Fabege som favoriten i sektorn. Bolaget har cirka 1,3 miljoner kvadratmeter byggrätter för kommersiella fastigheter och bostäder, bokfört till låga värden (cirka 6500 kronor/kvm). Detta medför tillväxtpotential under flera år framöver. På SHB:s prognoser för 2022 värderas aktien till 17 procents rabatt mot substansvärdet. Tillsammans med en belåningsgrad på försiktiga 35 procent och en grön profil argumenterar SHB för att Fabege är ett bra värdecase.

Kepler upprepar köprekommendation på MTG men kapar riktkursen till 140 kronor (155) till följd av sänkta estimat för både eSports och Gaming. Analyshuset är dock relativt optimistiska för Gaming-verksamheten tack vare de senaste förvärven. För eSports bedömer Kepler att intresset från sponsorer kommer tillbaka i takt med att live-event återupptas. Kombinerat med biljettintäkter förväntar sig Kepler betydande tillväxt under 2022, vilket har återspeglats i tidigare estimat. Dock sänks EBITDA-estimat till följd av osäkerheten kring hur länge strategiska investeringar, relaterade till geografisk expansion, kommer att tynga lönsamheten. Som en följd förväntar sig Kepler nu breakeven för EBITDA nästa år och hygglig lönsamhet 2023. Keplers implicita värdering av MTG Gaming är betydligt högre än den kraftigt sänkta värderingen inom jämförelsegruppen 10x/8x.

Omkring 103,5 kronor finns ett tekniskt stödområde, detta testades nyligen och köpare kom in från nivån. Frågan är om det härnäst finns styrka att igen testa motstånd omkring 130 kronor. Långa trendindikatorn finns strax under 117 kronor och detta är en nivå vi håller under uppsikt.

Finns det styrka att återta 117 kronor, ökar sannolikheten att MTG tar sig upp mot 130 kronor. Däremot om stödet vid 103,5 kronor ger vika, lär tvåsiffriga kursnivåer vänta.

Kortsiktigt är en vändning redan bekräftad i och med att MTG idag tar sig över måndagens högsta betalkurs. Skulle därtill motståndet vid 119,5 - 120 kronor tas ut, är det inte alls omöjligt vi får se noteringar upp mot 135 - 140 kronor på någon veckas sikt.

Vi kommer placera MTG på vår bevakningslista. Gårdagens pivotbotten vid 108,7 kronor ser vi som viktigaste nivån på nedsidan. En gaptäckning ner mot 92,35 kronor indikeras om denna pivotbotten passeras.

Föga anade vi att det i bakgrunden måste ha pågått intensiva förhandlingar kring den delen som har gjort caset ganska unikt, nämligen e-sport. Därför kom det som en bomb när det häromdagen blev känt att man kommer sälja sin ägarandel om 91,46% i ESL Gaming till Savvy Gaming Group (SGG).

Det positiva är att man får bra betalt, nämligen 1 040 Musd (cirka 8 890 Mkr) på kassa- och skuldfri basis. Transaktionen sker mot kontant betalning och innebär att MTG kommer realisera en sammanlagd avkastning på 2,5 gånger sin investering.

Det negativa, i våra ögon, är att ledningen har kommit fram till att man framöver vill fokusera på att accelerera tillväxten i en renodlad gamingverksamhet, i linje med den 'buy & build”-strategin som har använts de senaste åren. Ett flertal förvärv har lagt grunden för en spelportfölj inom olika genrer, och gamingvertikalen svarade för mer än 70% av koncernens nettoomsättning under de första nio månaderna av 2021.

Esports-delen kämpar för tillfället fortfarande med konsekvenserna av Corona-pandemin, som har gjort stora fysiska evenemang med tusentals deltagare nästintill omöjliga. Det är dock just där kärnverksamheten av ESL Gaming ligger, även om man har varit snabbfotad med att skifta mot digitala evenemang under pandemin.

Det var år 2015 att MTG förvärvade ESL och DreamHack som sedan slogs samman under namnet ESL Gaming. Sedan dess har intäkterna ökat avsevärt och ESL har blivit det största oberoende e-sportbolaget i världen. Samtidigt som intresset för e-sport har ökat konstant, har det redan före coronapandemin funnits utmaningar för MTG:s del att skapa en kommersiellt attraktiv produkt. På senare tid har det dock tillkommit en rad tunga sponsorer till branschen och vissa experter räknar med att e-sports kommer omsätta nästan 2 miljarder usd redan i år.

Trots det väljer man alltså att lämna detta område och nu kommer det vara SGG som får skörda frukterna inom e-sport framöver, inte minst eftersom de valde att parallellt med förvärvet av ESL även förvärva esport-plattformen FACEIT. Den nya koncernen kommer erbjuda ”end-to-end”-lösningar genom hela ekosystemet, med produkter inom både B2B och B2C.

Transaktionen förväntas slutföras under Q2 i år och MTG förväntar sig en nettolikvid på cirka 8 100 Mkr. Minst 40% av beloppet ska återföras till aktieägarna, vilket innebär minst 28 kr per aktie. Därefter kommer bolaget ha en nettokassa, inklusive överenskomna tilläggsköpeskillingar relaterade till förvärv, som ska användas för satsningen på den globala spelmarknaden. Framför allt mobilspel står högst upp på önskelistan, där vd Maria Redin ser en ”otroligt stark” tillväxtmöjlighet. Man har tydligen identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa.

Nettolikviden man erhåller för ESL motsvarar 69 kr per aktie, vilket kan jämföras med MTG:s stängningskurs på 88 kr dagen före annonseringen av affären. Att en MTG-aktie i skrivande stund kostar 125 kr innebär därmed att marknaden sätter ett värde på 28 kr per aktie på den kvarvarande Gaming-delen, efter att ha tagit hänsyn till centrala kostnader och nettoskulden.

Det i sin tur skulle motsvara 3,3 miljarder kr totalt, vilket kan sättas i relation till de 2 659 Mkr som Gaming omsatte under de första nio månader 2021, med en justerad EBITDA-marginal på 30%. Här ingick dock inte hela bidraget från de senaste förvärven Kiiwi och PlaySimple och för helåret 2021 kommer Gaming-omsättningen snarare har landat kring 3 900 Mkr.

Om vi använder samma EV/EBITDA multipel som Stillfront handlas till (det finns fler likheter med Stillfront än med Embracer) ser vi snarare ett värde kring 75 kr för Gaming-delen som rättvist. Summan blir ett fair value för hela MTG på 144 kr per aktie, vilket är något högre än vår tidigare riktkurs på 140 kr och fortfarande 15% över dagens kurs. Trots det nöjer vi oss här. Stor del av vår förtjusning med bolaget har varit relaterad till e-sport exponeringen. Gamingbolag med en buy & build strategi finns det många och rimligtvis är konkurrensen om intressanta uppköpsobjekt också större än någonsin.

Det har varit en utmanade period för de flesta gamingaktier sedan början av året. MTG är inget undantag. Efter en gradvis återhämtning under sommaren har kursen rasat till nya årslägsta under de senaste veckorna, till synes utan bolagsspecifika nyheter.

Två personer som kan bolaget mycket väl och borde därmed ha bra insyn i de fundamentala trenderna, vd:n Maria Redin och styrelseordföranden Simon Duffy, passade istället på och att öka sina andelar i slutet av juli, strax efter publikationen av den senaste kvartalsrapporten.

Den visade att MTG att den organiska utvecklingen mellan april och juni uppgick till -3%, jämfört med samma period i fjol. Det var, emellertid, enbart relaterat till den mycket tuffa jämförelsebasen då många människor stannade hemma i spåren av pandemin, vilket gynnade hela gamingbranschen under 2020. När den effekten nu successivt avtar påverkas även omsättningen inom gaming-vertikalen, medan MTG:s esport-vertikal faktiskt gynnas av den gradvisa öppningen av samhället och möter enklare jämförelsetal framåt.

Rensat för valutaeffekter ökade koncernens nettoomsättning sammanlagt med 15% till 1 198 Mkr, tack vare förvärven av Hutch och Ninja Kiwi. Särskilt glädjande är att esports-vertikalen återvände till en positiv omsättningstillväxt och ökade intäkterna organiskt med 18% till 388 Mkr. Satsningen på digitala turneringar togs emot mycket väl av fansen och bolaget accelererade sina investeringar i bland annat nya esport-produkter för mobilt, digitaliseringen av traditionella sport till esportprodukter samt förberedelser för en geografisk expansion. Uppmuntrande är dessutom ledningens kommentarer att man fortfarande tror på en återgång till live-publik i slutet av detta år.

Nettooomsättningen inom gaming-vertikalen minskade organiskt med 14% och landade på 810 Mkr. Bortsett från ovannämnda jämförelseeffekter har de flesta viktiga titlarna ändå utvecklats väl och tex Hutch populära titel F1 Clash upplevde en starkare tillströmning av kunder samt intäktsökning till följd av starten för formel-1 säsongen. Även InnoGames viktigaste titlar och portfölj av klassiska spel levererade ett stabilt resultat.

Antalet dagliga aktiva användare (DAU) ökade med 69% och månatliga aktiva användare (MAU) till och med med 104%, då man har etablerat en betydligt bredare användarbas för intäktsgenerering genom förvärven av Hutch och Ninja Kiwi. Den genomsnittliga nettoomsättningen per daglig aktiv användare (ARPDAU) minskade dock organiskt med 10%, främst på grund av den höga aktiviteten förra året.

Värt att notera är att de tre ledande titlarna genererar numera 66% av gaming-intäkterna, en nedgång från 77% ett år tidigare, vilket är ett tydligt tecken på den förbättrade diversifieringen av spelportföljen. Samtidigt ökade andelen mobilförsäljning till 61%, från tidigare 49%. Pipelinen ska dessutom stärkas ytterligare genom nytillskottet PlaySimple, som nyligen förvärvades i en affär på nästan 3,1 miljarder kr. PlaySimple omsatte 706 Mkr i fjol, med en EBITDA-marginal om goda 22%. Spelstudion är ledande inom gratis ordspel och har ett flertal framgångsrika spel som har blivit särskilt populära bland kvinnor.

För MTG fortsätter därmed processen att bygga en storskalig gaming-aktör och vd Maria Redin verkar inte vara mätt ännu. Förvärven har skapat en organisation med en bredare kompetens inom allt från användarförvärv till live-ops, samt andra värdefulla operativa synergier. Dessutom har man en stark pipeline av nya spel inom de olika dotterbolagen, vilket bådar gott för fortsatt organisk tillväxt framöver.

Förhoppningen är att 2022 blir året där man kan återgå till en normal verksamhet. Positionen har stärkts inom båda vertikaler, inte minst inom eSport som nu lämnar två tuffa år bakom sig. Kortsiktigt kommer dock de starka jämförelsetalen som man upplevde under Q2 även synas i Q3. 2021 är därför kanske inte ett förlorat år, men i alla fall ett mellanår.

Som placerare gör man klokt i att titta på potentialen för 2022 istället. Där ser vi goda chanser till att bolaget kommer kunna omsätta drygt 7,1 miljarder kronor, vilket skulle motsvara en tillväxt om 30% jämfört med vår prognos för i år. Resultatet lär i detta scenario stiga betydligt mer än så, vilket innebär att dagens börsvärde justerat för nettoskulden motsvarar i skrivande stund lite mindre än 9x förväntade EBITDA-resultatet för 2022.

Vi håller fast vid vår riktkurs på 175 kr och ser betydande uppvärderingspotential. Triggern i närtid skulle kunna tänkas vara när förtroendet för återhämtning av eSport återvänder.

Kortsiktigt är en vändning redan bekräftad i och med att MTG idag tar sig över måndagens högsta betalkurs. Skulle därtill motståndet vid 119,5 - 120 kronor tas ut, är det inte alls omöjligt vi får se noteringar upp mot 135 - 140 kronor på någon veckas sikt.

Vi kommer placera MTG på vår bevakningslista. Gårdagens pivotbotten vid 108,7 kronor ser vi som viktigaste nivån på nedsidan. En gaptäckning ner mot 92,35 kronor indikeras om denna pivotbotten passeras.

Föga anade vi att det i bakgrunden måste ha pågått intensiva förhandlingar kring den delen som har gjort caset ganska unikt, nämligen e-sport. Därför kom det som en bomb när det häromdagen blev känt att man kommer sälja sin ägarandel om 91,46% i ESL Gaming till Savvy Gaming Group (SGG).

Det positiva är att man får bra betalt, nämligen 1 040 Musd (cirka 8 890 Mkr) på kassa- och skuldfri basis. Transaktionen sker mot kontant betalning och innebär att MTG kommer realisera en sammanlagd avkastning på 2,5 gånger sin investering.

Det negativa, i våra ögon, är att ledningen har kommit fram till att man framöver vill fokusera på att accelerera tillväxten i en renodlad gamingverksamhet, i linje med den 'buy & build”-strategin som har använts de senaste åren. Ett flertal förvärv har lagt grunden för en spelportfölj inom olika genrer, och gamingvertikalen svarade för mer än 70% av koncernens nettoomsättning under de första nio månaderna av 2021.

Esports-delen kämpar för tillfället fortfarande med konsekvenserna av Corona-pandemin, som har gjort stora fysiska evenemang med tusentals deltagare nästintill omöjliga. Det är dock just där kärnverksamheten av ESL Gaming ligger, även om man har varit snabbfotad med att skifta mot digitala evenemang under pandemin.

Det var år 2015 att MTG förvärvade ESL och DreamHack som sedan slogs samman under namnet ESL Gaming. Sedan dess har intäkterna ökat avsevärt och ESL har blivit det största oberoende e-sportbolaget i världen. Samtidigt som intresset för e-sport har ökat konstant, har det redan före coronapandemin funnits utmaningar för MTG:s del att skapa en kommersiellt attraktiv produkt. På senare tid har det dock tillkommit en rad tunga sponsorer till branschen och vissa experter räknar med att e-sports kommer omsätta nästan 2 miljarder usd redan i år.

Trots det väljer man alltså att lämna detta område och nu kommer det vara SGG som får skörda frukterna inom e-sport framöver, inte minst eftersom de valde att parallellt med förvärvet av ESL även förvärva esport-plattformen FACEIT. Den nya koncernen kommer erbjuda ”end-to-end”-lösningar genom hela ekosystemet, med produkter inom både B2B och B2C.

Transaktionen förväntas slutföras under Q2 i år och MTG förväntar sig en nettolikvid på cirka 8 100 Mkr. Minst 40% av beloppet ska återföras till aktieägarna, vilket innebär minst 28 kr per aktie. Därefter kommer bolaget ha en nettokassa, inklusive överenskomna tilläggsköpeskillingar relaterade till förvärv, som ska användas för satsningen på den globala spelmarknaden. Framför allt mobilspel står högst upp på önskelistan, där vd Maria Redin ser en ”otroligt stark” tillväxtmöjlighet. Man har tydligen identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa.

Nettolikviden man erhåller för ESL motsvarar 69 kr per aktie, vilket kan jämföras med MTG:s stängningskurs på 88 kr dagen före annonseringen av affären. Att en MTG-aktie i skrivande stund kostar 125 kr innebär därmed att marknaden sätter ett värde på 28 kr per aktie på den kvarvarande Gaming-delen, efter att ha tagit hänsyn till centrala kostnader och nettoskulden.

Det i sin tur skulle motsvara 3,3 miljarder kr totalt, vilket kan sättas i relation till de 2 659 Mkr som Gaming omsatte under de första nio månader 2021, med en justerad EBITDA-marginal på 30%. Här ingick dock inte hela bidraget från de senaste förvärven Kiiwi och PlaySimple och för helåret 2021 kommer Gaming-omsättningen snarare har landat kring 3 900 Mkr.

Om vi använder samma EV/EBITDA multipel som Stillfront handlas till (det finns fler likheter med Stillfront än med Embracer) ser vi snarare ett värde kring 75 kr för Gaming-delen som rättvist. Summan blir ett fair value för hela MTG på 144 kr per aktie, vilket är något högre än vår tidigare riktkurs på 140 kr och fortfarande 15% över dagens kurs. Trots det nöjer vi oss här. Stor del av vår förtjusning med bolaget har varit relaterad till e-sport exponeringen. Gamingbolag med en buy & build strategi finns det många och rimligtvis är konkurrensen om intressanta uppköpsobjekt också större än någonsin.

OMXS30-index avancerade 0,7 procent till 2289 punkter. Ålandsbanken har fortsatt en positiv syn på H&M efter bolagets rapport för andra kvartalet 2020/2021. Utfallet för kvartalet var starkt i bankens ögon och underbyggde bedömningen att H&M skapat sig förmåga att generera uthållig tillväxt och lönsamhet. Även SEB är positiva till H&M och har justerat prognoserna marginellt. Aktien klättrade 0,8 procent till 202,40 kronor.

Bussoperatören Nobina rapporterade ett justerat resultat efter skatt på 210 miljoner kronor för bolagets första kvartal, vilket var högre än analytikernas förväntningar på 191 miljoner kronor. Resultatförbättringen förklaras främst av fortsatt stor efterfrågan på Samtrans teststationer, omförhandlade kontrakt inom kollektivtrafiken, generella effektiviseringar i affären samt svaga jämförelsetal. Trots ett bättre resultat sjönk aktien 3,3 procent. MTG, som är ett innehav i Stockpicker Newsletters Referensportfölj, förvärvar ordspelsutvecklaren Playsimple från Indien. Den initiala köpeskillingen uppgår till 3 090 miljoner kronor ihop med prestationsbaserade tilläggsköpeskillingar på sammanlagt 1 287 miljoner kronor. I portföljen finns nio aktiva spel, däribland Daily Themed Crossword, Word Trip och Word Jam. MTG B stärktes 1,6 procent till 116,90 kronor. Det var långt ifrån dagshögsta på 123,30 kronor.

Byggmax ökade 3,6 procent efter nyheten att byggvarukedjan köper den norska lågprisaktören Right Price Tiles. Initialt belopp som Byggmax ska betala är 175 miljoner norska kronor för Right Price Tiles och en ytterligare köpeskilling baserad på framtida utveckling om maximalt 110 miljoner norska kronor. Carnegie kapar rekommendationen för Stillfront till Behåll (Köp). Riktkursen justeras samtidigt till 85 från 110 kronor. Aktien, som utvecklats svagt den senaste tiden, tappade ytterligare 8,1 procent till 67,10 kronor. Bland bettingrelaterade aktier steg Evolution 4,7 procent medan Kambi lyfte 1,1 procent. Kepler Cheuvreux höjer riktkursen på Media and Games Invest (MGI) till 6,84 euro (6,0). Köprekommendation upprepas. Den högre riktkursen är kopplade till MGI:s upplevt starka organiska tillväxt och guidning för 2021 som uppges ha varit betydligt bättre än väntat. Aktien handlades upp 4,6 procent till 54,60 kronor.

Hexatronics ökade 4,5 procent sedan bolaget aviserat ett förvärv av Weterings som tillverkar dukt och slangar för telekommunikations- och jordbruksmarknaden. Priset uppgår till 5,6 miljoner euro med upp till ytterligare 2,8 miljoner euro i en tilläggsköpeskilling. Energilagringsföretaget Azelio har rusat cirka 250 procent det senaste året. Men det finns flera oklarheter inför småspararfavoritens kommersialiseringsfas, visar Di:s granskning. Den senaste tiden tycks Azelio ha börjat backa gällande sina produktionsmål samtidigt som det finns frågetecken kring viktiga partner. Aktien såldes på fredagen ned 19,7 procent. Pareto skrev i en kommentar att det är köpläge i aktien då kurstappet anses vara en överreaktion.

Stockpicker Online FREEStockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.Skapa konto

Stockpicker Fund TimerBehöver du hjälp med dina fondplaceringar? Oavsett du sparar åt dina barn eller vill försöka förbättra ditt PPM-sparande har vi lösningen.Läs mera

Stockpicker Market UpdateKostnadsfria Stockpicker Market Update är Sveriges ledande nyhetsbrev inom ekonomi och finans.Läs mera

Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Läs mera

Stockpicker Trade AlertsStockpicker Trade Alerts är ett signalbrev levererat via e-post inför varje ny börsdag. Läs mera

Stockpicker NewsletterSveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.Läs mera

Till början

Cookies

Den här webbplatsen använder cookies. Genom att surfa vidare på webbplatsen samtycker du till att cookies används.