Hur volatiliteten påverkar prissättningen av warranter

Volatilitet är en av de absolut viktigaste faktorerna bakom prissättningen av warranter. Oavsett om det gäller köp- eller säljwarranter har förändringar i den förväntade volatiliteten ofta större påverkan på priset än själva rörelsen i den underliggande tillgången. För placerare som handlar warranter är förståelsen för volatilitet därför avgörande.

Volatilitet beskriver hur kraftigt priset på den underliggande tillgången förväntas svänga över tid. I warranters prissättning används inte historisk volatilitet i första hand, utan implicit volatilitet. Det är marknadens samlade förväntan på framtida prisrörelser, inbakad i warrantens pris.

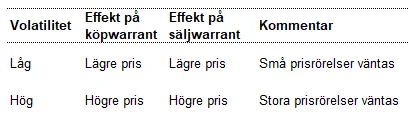

Hög implicit volatilitet innebär att marknaden räknar med stora framtida rörelser. Låg implicit volatilitet signalerar mer stabila prisförväntningar.

En warrant ger rätten, men inte skyldigheten, att köpa eller sälja en underliggande tillgång till ett förutbestämt pris. Denna rättighet har ett värde som ökar när sannolikheten för stora prisrörelser ökar.

Ju större svängningar som förväntas, desto större är chansen att warranten hamnar in the money innan löptiden löper ut. Därför stiger warrantens tidsvärde när volatiliteten ökar och faller när volatiliteten sjunker.

När den implicita volatiliteten stiger ökar priset på både köp- och säljwarranter, allt annat lika. Det gäller oavsett marknadsriktning. En uppgång i volatiliteten gör alltså inte bara köpwarranter dyrare, utan även säljwarranter ökar i pris.

Detta är särskilt tydligt inför händelser som rapporter, räntebesked eller politiska beslut. Marknaden prisar då in ökad osäkerhet, vilket driver upp warrantpriserna redan innan rörelsen sker.

När volatiliteten faller minskar warrantens tidsvärde. Det kan leda till att en warrant tappar i värde även om den underliggande tillgången rör sig i rätt riktning, men inte tillräckligt kraftigt.

Detta är en vanlig fallgrop för investerare. Efter att en förväntad händelse har passerat sjunker ofta volatiliteten snabbt. Fenomenet kallas ofta för volatilitetspress och kan slå hårt mot warrantpriserna.

Volatilitetens påverkan är som störst för warranter med längre löptid. Ju mer tid som finns kvar, desto större betydelse får osäkerheten kring framtida prisrörelser.

När löptiden närmar sig slutet minskar volatilitetens effekt successivt. Då dominerar istället den underliggande tillgångens faktiska pris i förhållande till lösenpriset.

Volatilitet verkar inte isolerat. Den samspelar med faktorer som löptid, räntenivå och avståndet mellan aktuellt pris och lösenpris. Men i praktiken är volatiliteten ofta den faktor som förändras snabbast och mest oförutsägbart, vilket gör den särskilt viktig att bevaka.

Sammanfattningsvis är volatiliteten en viktig del av warranters prissättning. Stigande volatilitet gynnar warrantpriserna, medan fallande volatilitet kan urholka värdet snabbt. För investerare räcker det inte att ha rätt om marknadsriktningen. Förståelse för volatilitet och hur den förändras över tid är avgörande för att lyckas med handel i warranter.

DISCLAIMER