Academedia – Attraktiv värdering och hög politisk risk

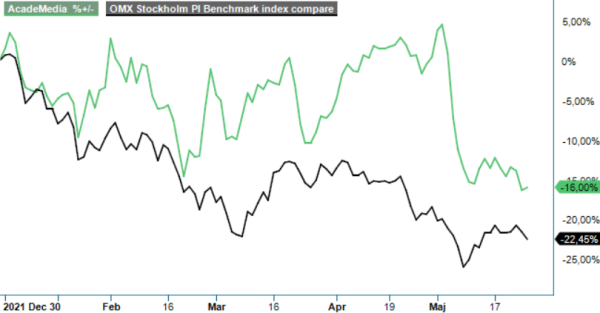

Skolkoncernen Academedias börsvärde har tappat cirka 40 % den senaste tolvmånadersperioden.

Först publicerad i Stockpicker Newsletter 1958 (26 maj 2022)

ACAD | Mid Cap | 46,62 kr | NEUTRAL

Företag inom skola, och vård och omsorg har tyngts på börsen under en längre tid på oro för att politikerna vill begränsa deras vinster och utdelningar. Och det är främst vänstersidan som driver på vinst och utdelningsbegränsningar. Nuvarande regering har dock inte haft majoritet för att rösta igenom större begränsningar för omsorgsbolagen. Fram till nu.

På tisdagen uppgav nämligen Johan Pehrson, Liberalernas (L) tillförordnade partiledare, vid en pressträff att skolföretagens vinster bör begränsas. L kommer att återkomma med besked om hur detta kan tänkas ske. Vidare anser Johan att det behövs en tydligare ägarprövning och det kommer då sannolikt inte bli lika attraktivt för traditionella riskkapitalbolag att äga skolor.

Sedan 2016 hade Academedia ökat omsättningen med i snitt 8,7% per år, varav lejonparten är organiskt. Lönsamheten har inte alls hängt med tillväxttakten de senaste åren beroende på fokus på tillväxt. Kassaflödet är relativt lätt att estimera eftersom skolpengen betalas i förskott. Den stora frågan är att bedöma den politiska risken och dess inverkan.

Att marknaden är avvaktande beror på att vi är inne i ett valår där Socialdemokraterna verka öka i optionssiffrorna. S vill förbjuda vinster i skolan och kommunerna ges vetorätt mot etablering av friskolor. Dessutom ska antagningsprocessen centraliseras för alla skolor vilket skulle innebära att kötidssystemet slopas. Enligt ett förslag ska skolpengen göras om i grunden med större fokus på ersättning av fasta kostnader. De kommunala skolorna ska därmed kompenseras för att de uppges ta ett större samhällsansvar. Vi lär knappast se vinstförbud inom skolan men att aktieutdelningar kan komma att begränsas. Dessutom kan privata skolföretag påverkas negativt av ökade kostnader för regelefterlevnad.

Vad det gäller Academedias olika segment ser efterfrågan inom gymnasium stark ut om man ser det från ett demokratiskt perspektiv. Grundskola och förskolor spås få det tuffare i Sverige medan det råder desto större brist i Tyskland, vilket är en marknad som Academedia expanderat på. I Tyskland är potentialen stor vad det gäller förskoleverksamhet. Lagstiftning kring garanterad förskoleplats för alla barn över ett år i Tyskland har på senare år bidragit positivt till investeringar.

Inom vuxenutbildningar är koncernen ledande i Sverige. Segmentet har visat på ett kraftigt lönsamhetslyft under pandemin när efterfrågan på omskolning ökat rejält. Digitala utbildningar innebär en hög skalbarhet då kostnaderna kan hållas nere.

För 2021/2022 och 2022/2023 spår vi en vinst per aktie om 7 respektive 6,20 kr. Det innebär en värdering om P/E 7 och 7,5, vilket relativt sett är en väldigt attraktiv värdering. Trots det upprepar vi vår neutrala inställning till aktien. Anledningen är som du säkert har listat ut den höga politiska risken i Sverige, vilken är högre än normalt i och med höstens val. I framtiden, när Academedias verksamhet kommer att växa mer utanför vårt hemland, kommer risken att minska något. Men det kommer att ta flera år innan det får något genomslag på koncernens siffror.