Addnode – Nytt köpläge efter omotiverat ras

När vi senast tittade närmare på Addnode Group som förvärvar och utvecklar It-bolag med digitala lösningar bestående av programvaror och tjänster i slutet av januari, tyckte vi för första gången på tre och ett halvt år att aktien var köpvärd.

Innan dess var det i augusti 2021 och slutsatsen var då att aktien var på tok för dyr efter att då ha stigit med mer än 500% över en femårsperiod och var upp 85% bara under 2021 fram till augusti. Beslutet att rekommendera sälj är med facit i hand ett korrekt beslut då aktien i januari i år faktiskt fortfarande handlades en bit under hundralappen och därmed kring samma kursnivå som aktien handlades till tre och ett halvt år tidigare. Således hade den inte givit någon avkastning alls för den som behållit aktien över samma tid, trots utdelning.

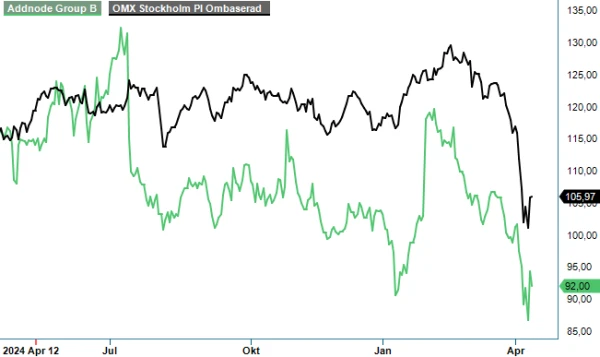

Tursamt nog blev januaris köprekommendation en lyckad affär. Redan någon vecka senare nåddes och överträffades faktiskt riktkursen 115 kr och aktien försvann från Top Picks som en plusaffär på 17%. Aktiens styrka på börsen blev dock relativt kortvarig precis som för börsen som helhet och redan i mars var den tillbaka under 100 kr och läget har inte blivit bättre sedan dess utan aktien har i den senaste tulloron även handlats en bit under 90 kr för att i dagsläget strax däröver.

Om aktien återigen är köpvärd kortsiktigt är svårt att säga då det är svårt att veta om börsen som helhet ska ner ytterligare eller inte och beror på hur det går med handelskriget. Något fel på bolaget och utvecklingen hittills är det dock inte, tvärtom. Bolaget har fina kvaliteter som att man gör kontinuerliga förvärv som håller uppe tillväxten, men även det faktum att omsättningen till nästan 75% består av återkommande intäkter, vilket ger stabilitet och sänker risken i aktien. Efter ett relativt svagt 2023 var också utvecklingen betydligt bättre under 2024, även om det delvis berodde på ett tidigare omstruktureringsprogram i division Product Lifecycle Management.

Den främsta osäkerheten i Q4 som är det senaste rapporterade var den som kom från omställningen i affärsmodell för Autodeskaffären där man går från återförsäljare till agentmodell, vilket sänker omsättningen och inköp av varor och tjänster medan lönsamheten är densamma. Det får till följd att marginalen stärks. Detta syntes också tydligt i omsättningen i kvartalet som minskade med 29% till 1 484 Mkr (2 078), vilket kan tyckas svagt. Omsättningen påverkades dock då av den nya transaktionsmodellen med -464 Mkr samt omklassificering av tredjepartsavtal med -396 Mkr. Justerat för detta och således redovisat på samma sätt som ifjol skulle omsättningen annars ha varit 2 344 Mkr, motsvarande en omsättningsökning på 12,8% varav organisk tillväxt på omkring 11%. Räknat på samma sätt var den organiska tillväxten på helåret 9%. Under 2024 genomfördes sex förvärv och hittills i år har ett förvärv gjorts av svenska Congere, leverantör till den svenska försvarsindustrin som omsätter cirka 25 Mkr.

Omställningen påverkade mycket riktigt också lönsamheten positivt. Före avskrivningar på immateriella anläggningstillgångar (EBITA) ökade i kvartalet med 27% till 248 Mkr (196) och marginalen steg rejält till 16,7% (9,4). Viss hänsyn ska då tas till att bolaget ifjol under samma kvartal hade omstruktureringskostnader på 5 Mkr. Själva rörelseresultatet (EBIT) ökade med 32% till 178 Mkr (135) med en rörelsemarginal på 12% (6,5), vilket är en nivå vi tror kan bestå ungefärligen under det kommande året. Kassaflödet förbättrades i kvartalet till 275 Mkr (228) för den löpande verksamheten. Nettoskulden var låga 1 052 Mkr (999) varför förvärvsansträngningarna kommer att fortsätta.

Sammantaget kan vi konstatera att Addnode i Q4 utvecklades minst lika bra som vi räknade med, trots att osäkerheten var stor avseende omställningen av Autodeskaffären. Tursamt nog (för den som inte äger aktien) har också aktiekursen kommit ner betydligt sedan vi tog hem vinsten, och då främst i den senaste månadens kraftiga börsnedgångar. Aktien handlas i nuläget faktiskt 10–15% lägre än när vi satte köp i januari och cirka 20-25% lägre än när vi senast tog hem vinsten, vilket gör att vi ser nuvarande läge som ett långsiktigt bra köpläge.

Värderingen är kanske inte så låg men å andra sidan är Addnode ett kvalitetsbolag som är väldiversifierat med en väldokumenterad förvärvskompetens. P/e-talet i år tror vi ligger kring 23–24 för att falla mot 19–20 nästa år, vilket är en betydligt lägre nivå än aktien har värderats till de senaste åren (inte sällan den dubbla multipeln). Vi tror som sagt att den kraftiga kursnedgången innebär ett köpläge men höjer inte riktkursen utan låter den ligga kvar på 115 kr. Förhoppningsvis kan vi göra ytterligare ”en positiv kursresa” i bolaget även om vi som sist knappast kommer att kunna ta hem en vinst inom bara någon vecka.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Addnode Group är ett svenskt IT-konglomerat som förvärvar, driver och utvecklar företag med fokus på digitala lösningar, inklusive programvaror och tjänster. Företaget är noterat på Nasdaq Stockholm under kortnamnet ANOD B.