Ages Industri – Favorit i repris

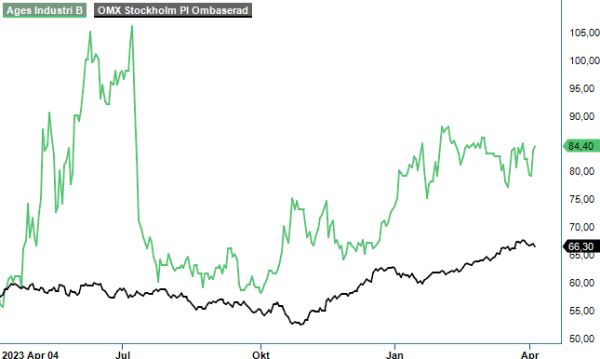

När vi senast tog upp Industriföretaget Ages Industri i mitten av augusti ifjol fick aktien en spekulativ köprekommendation och riktkursen 85 kr.

Först publicerad i Stockpicker Newsletter 2105 (7 april 2024)

CHANS | AGES | First North | 84,4 kr

Bidragande till att så skedde var att aktien i företaget som sysslar med industriell pressgjutning i aluminium och zink, skärande och bearbetning av metall, samt tillhörande montage, då på kort tid hade tappat sisådär 40% till dryga 60 kr efter en svag Q2-rapport.

Helt tokigt blev heller inte köprådet då aktien redan i januari i år faktiskt både nådde och överträffade riktkursen efter en kursuppgång kring 35% och i början av februari även tillfälligt passerade 90 kr. Därefter har vinsthemtagningar återigen tagit vid som har sänkt aktien mot 80 kronors nivån och faktiskt stundtals ännu lite lägre. Om det gör aktien köpvärd är lite svårt att veta i nuvarande konjunkturläge men vi kan åtminstone konstatera att värderingen ser tämligen låg ut.

Ser man till hela fjolåret kan vi även konstatera att utvecklingen blev ungefär den vi förväntade oss. Var omsättningen något lägre än väntat så var resultatutvecklingen snarare lite bättre och vinsten per aktie blev 8,30 kr (4,85), vilket var högre än vår prognos på 7,88 kr. Ett Q4 har såklart också presenterats och får nog sägas ha varit enligt förväntningarna. Under kvartalet omsatte Ages 384 Mkr (347) vilket innebar en tillväxt på 10,6%. Det kan jämföras med tillväxten för helåret som blev 13,9% med en omsättning om 1 503 Mkr (1 319).

Ett par förvärv gjordes då i oktober som syftar till en strategisk förflyttning mot ett mer högteknologiskt kunderbjudande. Dels förvärvades Östlings verktygs AB och dels APM August Pettersson AB. Det förstnämnda bolaget omsätter cirka 29 Mkr med ett rörelseresultat om cirka 4,5 Mkr (rörelsemarginal på 15,5%), och det andra omsätter cirka 16 Mkr och ett rörelseresultat om 0,5 Mkr. Enligt Ages går integrationen av båda enligt plan och förväntas pågå fram till halvårsskiftet 2024.

I januari, efter periodens slut, har ytterligare ett förvärv gjorts, nämligen A-Tooling med en omsättning kring 37 Mkr och en rörelsemarginal kring 20% Tillsammans förväntas de tre förvärven ge ett bidrag till vinst per aktie på 1,25 kr på årsbasis där de två förstnämnda ska bidra med 0,50 kr och sistnämnda med 0,75 kr. Det senaste förvärvet gjordes via en riktad nyemission till säljaren som ökar antalet aktier med cirka 90 000.

Även resultatmässigt hamnade kvartalet kring det förväntade, åtminstone justerat för engångsposter. Rörelseresultatet på 18 Mkr (17), motsvarade en rörelsemarginal på 4,6% (4,9) men påverkades då negativt med ungefär 5 Mkr av engångskostnader efter en utfasning av olönsamma kundkontrakt inom pressgjutning. Justerat för detta var samma resultat 23 Mkr (17), en ökning med 35%, och en marginal kring 6%. Orderingången sägs i Q4 vara fortsatt god även om det inte redovisas några siffror. Man föreslår även en utdelning för första gången sedan 2019 på 1,50 kr (0,0).

Sammantaget kan man kanske inte säga att Ages Industri är ett särdeles spännande bolag men så förefaller heller inte värderingen vara speciellt hög, tvärtom. Med de förvärv som har gjorts nyligen bör omsättningen även med mycket måttlig tillväxt i år hamna kring 1 615 Mkr och lyckas man nå en rörelsemarginal om drygt 6% blir rörelseresultatet cirka 100 Mkr innebärande ett P/e-tal på omkring 9. Räknar vi med ytterligare viss förbättring för 2025 blir därefter P/e-talet cirka 8.

Att vi är relativt försiktiga i våra marginalantaganden beror på att marginalen för 2023 i viss mån var boostad av regeringens beslutade statliga elstöd för företag inom elområde 3 och 4 som gav en engångsintäkt på 20 Mkr i Q3 och höjde fjolårets marginal och vinst per aktie. Samtidigt tycks dock rörelsemarginalen vara riktigt god i åtminstone två av de senaste förvärven. Ett krux är att Ages i Q1 möter ett riktigt tufft jämförelsekvartal. Tillväxten i fjolårets Q1 skrevs till 30% medan rörelsemarginalen hamnade något ovan 6%.

Ett P/e-tal i krokarna av 11 känns ändå rimligt att hoppas på och det motsvarar då en riktkurs uppåt närmare 100 kr. Optimismen tycks också öka i bolaget då man återinför en utdelning. Aktien får således på nytt en ny spekulativ köprekommendation. Denna gång med riktkursen 100 kr.