Ages Industri - Överdrivet ras?

När vi i början av juni senast tog upp Ages Industri var tanken initialt att sätta en spekulativ köprekommendation på aktien.

Först publicerad i Stockpicker Newsletter 2055 (13 augusti 2023)

AGES B | First North | 62,5 kr | CHANS

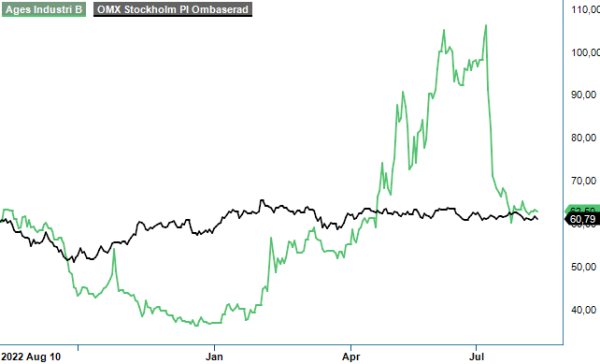

Orsaken var framförallt att aktien efter en kraftig kursuppgång från årsskiftet på grund av ett starkt Q4 och ett dito Q1 i mitten och av maj, då pressades hårt av vinsthemtagningar som sänkte aktien från närmare en hundring till dryga 70 kr på kort tid. Vi hann dock inte komma ut med analysen i tidningsform förrän nedgången återigen hade hunnit återhämta sig upp mot 100 kr och rekommendationen stannade därför på en neutral dito. Vi skrev dock i analysen att vi vid en ny rekyl ner mot cirka 80 kr eller lägre åter förmodligen skulle anse Ages vara värd ett spekulativt köp. Att ett nytt och så pass kraftigt nedställ skulle bli verklighet var dock ingenting vi då räknade med.

Men så har faktiskt blivit fallet och därtill ännu kraftigare än förra gången och främsta anledning till att så har blivit fallet är Q2 som presenterades relativt tidigt i juli. När rapporten i fråga presenterades föll det sig nämligen inte bättre än att aktien tappade omkring 14% bara på rapportdagen och därefter också har fortsatt ned rejält. Därmed har Ages faktiskt återigen ramlat ner till de nivåer som vi pekade ut aktien som köpvärd och faktiskt ännu mer. Aktien är just nu ner så lågt som dryga 60 kr, och frågan är nu därför om vi har fått en andra chans eller om rapporten denna gång var för svag för att vi denna gång ska slå till med ett spekulativt köpråd. Helt säkra är vi faktiskt inte även om vi på nytt upplever att kursnedgången är överdriven.

Något uppenbart och större fel på Q2-rapporten var det nämligen inte som vi tolkar det. Omsättningstillväxten steg med 14% till 403 Mkr (355), vilket visserligen var lägre än tillväxten på 30% i Q1, men ändå en fullt godkänd tillväxtsiffra i nuvarande konjunkturläge. Man ska också veta att tillväxttakten i jämförelsekvartalet i fjol var 22%, att jämföra med 12% i Q1 i fjol (Q2 var därmed mer svårslaget allt annat lika). Orderingången sägs också i rapporten vara fortsatt god, även om bolaget i kvartalet även säger sig vara ödmjuka men också förberedda för eventuella marknadsförändringar. För hela det första halvåret steg omsättningen med 21% till 816 Mkr (672), vilket främst förklaras av högre volymer men även nya projekt.

En större besvikelse och den främsta anledningen till rapportfallet var istället rörelseresultatet som stannade på 20 Mkr (27), motsvarande en rörelsemarginal på något svagare 5,0% (7,6). Resultatet i kvartalet påverkades då negativt av överbeläggning i pressgjutningsverksamheten, något man jobbar aktivt med att komma till rätta med bland annat genom effektivisering av verksamheten, och genom ett mer strikt urval av nya affärer. Det man ska komma ihåg är dock att jämförelsekvartalet i fjol var synnerligen starkt och lite av en outlier jämfört med övriga kvartal under fjolåret, och påverkades dessutom positivt av kraftiga materielprisrörelser. Faktum är att fjolårskvartalets Q2 är bolagets bästa ur lönsamhetssynpunkt sedan 2018 och ännu längre tillbaka sett i absoluta tal, vilket definitivt gjorde kvartalet svårslaget.

Betydligt enklare blir det med all säkerhet också att överträffa nästa kvartal, det tredje för året. Under fjolåret uppgick rörelseresultatet i Q3 nämligen till minus 4 Mkr, där höga energikostnader och svårbedömda produktionsvolymer samt kapacitetsbrist ledde till kostnadsökningar och låg effektivitet. Motsvarande problem ser vi inte komma i år, då man förutom gjorda effektiviseringar bland annat har byggt en solpark som kommer att svara för cirka 20% av koncernens elförbrukning.

Sammantaget tycker vi nog därför att kursreaktionen på Q2-rapporten i år har varit överdrivet negativ med ett fall på mer än 35% sedan dess. Ages visar faktiskt på fortsatt god tillväxt och stigande orderingång samtidigt som resultatet i absoluta tal inte alls var så svagt som kursreaktionen antyder. Snarare får vi gå tillbaka så pass långt som till 2015 för att hitta ett så högt resultat för ett Q2. Chansen är också riktigt god att bolaget i nästa kvartal med råge ska kunna överträffa fjolårets Q3 som då var en besvikelse med ett minusresultat.

Efter kursnedgången är också värderingen återigen nere på intressanta och vad som åtminstone ser ut att vara extremt låga nivåer med ett p/e-tal i år kring 8 som mycket väl kan falla ner mot 7 året därpå. Ages Industris eget finansiella mål är en försäljningstillväxt om minst 10% per år samt att under en konjunkturcykel uppnå en vinstmarginal som överstiger 8%. Vi räknar dock i nuläget med betydligt lägre marginaler än så i våra prognoser.

Sammantaget väljer vi att höja rekommendationen till Spekulativt köp (neutral) och sätter denna gång riktkursen till 85 kr (100 kr). Även detta ger dock i nuläget mycket god potential i aktien.