Ages Industri - Rekommendationen kvarstår

Efter en spekulativ köprekommendation i Industriföretaget Ages Industri mellan augusti ifjol och januari i år då aktien steg 35% innan den både nådde och överträffade riktkursen, satte vi på nytt en likaledes spekulativ köprekommendation i aktien i början av april i år.

Först publicerad i Stockpicker Newsletter 2115 (16 juni 2024)

CHANS | AGES B | First North | 88,8 kr

Aktien i företaget med industriell pressgjutning i aluminium och zink, skärande och bearbetning av metall, samt tillhörande montage, hade då rekylerat en bit och vi tyckte återigen att värderingen såg attraktiv ut.

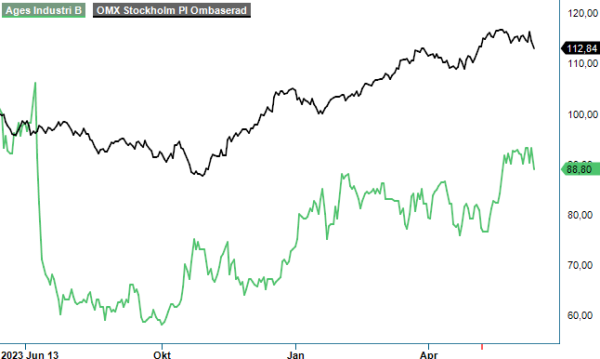

Någon gigantisk succé har rekommendationen ännu inte blivit men aktien har åtminstone stigit cirka 10% och därtill har aktieägarna fått en utdelning på 1,50 kr per aktie, vilket summerar avkastningen till 12–13%. Utvecklingen har dock under perioden varit slagig då intresset för aktien är ganska begränsat och därför kan variera ganska avsevärt över tid då det heller knappast finns någon analytikertäckning att tala om.

Q1-rapporten som har presenterats tidigare i år gjorde inte mycket väsen av sig och kom snarast in ungefär som väntat, eller var svagt positivt. Nettoomsättningen kom in på 402 Mkr (413), vilket var en minskning med 2% och kan tyckas lite åt det svaga hållet. Då ska man dock komma ihåg att Q1 i fjol visade en tillväxt på 30% och var fjolårets starkaste kvartal. Enligt Ages förklaras också omsättningsminskningen till viss del av normaliserade orderböcker och normaliserad efterfrågan hos kunderna, samt är en effekt av utfasade olönsamma kundkontrakt inom pressgjutning. Strategin är att verksamheten i Unnaryd inom pressgjutning ska fortsätta att anpassa kostnadskostymen även i Q2. Som en följd av detta har bolaget friställt cirka 50 personer varav hälften uppges vara inhyrd personal.

Utfasningen av olönsamma kundkontrakt inom pressgjutningen har även medfört engångskostnader som under Q1 uppgick till cirka 7 Mkr, vilket förklarar varför rörelseresultatet i kvartalet minskade något till 22 Mkr (25). Justerat för detta skulle dock rörelseresultatet istället ha varit 29 Mkr (25), motsvarande en ökning med 16%. Då skulle också rörelsemarginalen på 5,5% (6,1) ha ökat till 7,2% (6,1). Även i Q4 fanns engångskostnader från utfasningen av olönsamma kundkontrakt på 5 Mkr som totalt alltså har belastat rörelseresultatet med 12 Mkr under de senaste två kvartalen. Den justerade marginalen i Q4 var 6, % (4,9). Även i nästa kvartal väntas vissa extrakostnader, dock väsentligt lägre än kostnaderna i de senaste kvartalen.

Inom bolagets andra affärsområde Engineering Solutions där två mindre förvärv gjordes i senaste kvartalet har ett tredje bolag adderats under Q1, nämligen A-Tooling med en omsättning kring 37 Mkr och en rörelsemarginal kring 20%. Integrationen av dessa förvärv fortsätter enligt plan och tillsammans förväntas de tre förvärven ge ett bidrag till vinst per aktie på 1,25 kr på årsbasis där de två förstnämnda ska bidra med 0,50 kr och sistnämnda med 0,75 kr. Det senaste förvärvet gjordes via en riktad nyemission till säljaren som ökade antalet aktier med cirka 90 000 aktier.

Som vi skrev senast det begav sig (Newsletter 2105) så är bolaget knappast en särdeles spännande aktie men så är värderingen heller inte speciellt hög, snarare tvärtom. På våra prognoser med en rörelsemarginal på dryga 6% är inte p/e-talen för i år och nästa år högre än 10–11 respektive 9–10 vid dagens aktiekurs kring dryga 90 kr. Det tycker vi känns hyggligt attraktivt, inte minst som bolaget har goda chanser att öka marginalen när man har fasat ut olönsamma kontrakt och då man möter ett enklare jämförelsekvartal i andra kvartalet. Ett p/e-tal i krokarna av 11–12 känns mer rimligt och det motsvarar då en riktkurs uppåt cirka 105 kr.

Vi upprepar således både den spekulativa köprekommendationen och höjer riktkursen något till 105 kr (100).