Ages Industri - Rimlig uppgång

Vi har inte uppmärksammat verkstadsbolaget Ages Industri på First North på länge.

Först publicerad i Stockpicker Newsletter 2045 (11 juni 2023)

AGES B | First North | 105 kr | NEUTRAL

Senast det begav sig var i slutet av november 2021 och då sänkte vi en tidigare spekulativ köprekommendation som inte utvecklades som vi hoppades. Med facit i hand var det ändå tur att så blev fallet, då aktien utvecklades svagt under resten av 2021 och även hela 2022. När vi gick in i 2023 handlades aktien till och med till ungefär halva priset från nivån där vi sänkte rekommendationen.

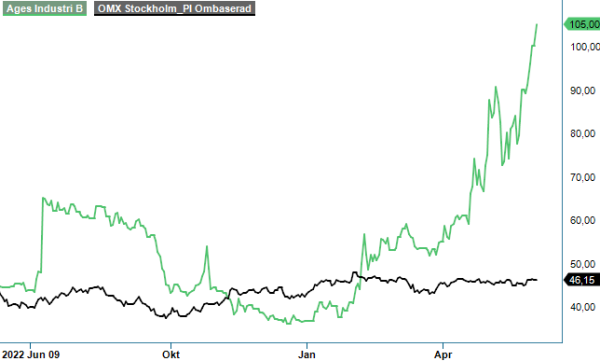

Betydligt bättre har dock kursutvecklingen varit i år, även om det har skett lite i skymundan. Det började i februari med presentationen av en fullt godkänd Q4-rapport och fortsatte därefter upp rejält i maj när även Q1 i år visade sig vara betydligt bättre än förväntat. Faktum är att aktien som startade året på 36,60 kr så sent som för bara ett par dagar sedan som högst var uppe på 105 kr, vilket innebär en kursrusning på smått otroliga 187% från årsskiftet.

Givet den förbättrade ekonomiska utvecklingen i bolaget förefaller heller inte kursuppgången vara helt orimlig. Q1 var som sagt starkt utifrån förutsättningarna med god orderingång inom såväl skärande bearbetning som pressgjutning. Bolaget säger sig heller inte ha märkt av någon nedgång alls till följd av någon försämrad konjunktur. Detta syntes också i nettoomsättningen som steg med 30% i kvartalet till 413 Mkr (317), drivet av generellt högre volymer men också nya projekt.

Den högre försäljningen i kombination med strukturella kostnadsåtgärder har också bidragit till att kraftigt öka vinsten. I kvartalet var resultatökningen 136% när rörelseresultatet blev 25 Mkr (11), motsvarande en rörelsemarginal på 6,1% (3,4). Resultatförbättringen beror bland annat på en fortsatt bra utveckling inom skärande bearbetning, UB verktyg och pressgjuteriverksamheten i Kulltorp, men också på ett pågående strukturarbete med att sänka kostnader i Unnaryd. Där har man gjort organisationsförändringar som startade i början av året och som under andra halvan av första kvartalet har påverkat resultatet i rätt riktning. Enligt bolaget har man dessutom fått positiv respons från kunder för kompensationsåtgärder kopplade till energipriser, råvarukostnader och valutafluktuationer.

Med fortsatt god orderingång och ingen efterfrågenedgång i sikte (åtminstone inte ännu) tycker vi nog att Ages ska kunna fortsätta växa skapligt även resten av året och även öka lönsamheten ytterligare ett snäpp när organisationsförändringar som startade i början av året slår igenom även i kommande hela kvartal. På helåret räknar vi med en tillväxt kring 15–20% (30 % i Q1) och en rörelsemarginal på omkring 6,5% (6,1% i Q1) och då framstår aktien osäkerheten till trots som rimligt värderad.

Den prognostiserade utvecklingen skulle nämligen innebära ett p/e-tal kring 10 som vi därefter gissar skulle kunna ligga kvar på ungefär samma nivå även nästa år. En vinst per aktie kring 9–10 kr på helåret som prognosen indikerar överensstämmer också skapligt bra med att vinsten per aktie i Q1 blev 2,25 kr (0,95).

Vi hade initialt tänkt ge Ages-aktien en spekulativ köprekommendation (aktien stod i cirka 75 kr när vi först började titta på aktien), men avstår nu efter en uppgång på mer än 30% på mindre än en månad. Rekommendationen stannar på Neutral och riktkursen 100 kr, vilket motsvarar ett p/e-tal kring 10–11. Det är fortsatt ganska lågt men så är aktien också osäker och har på senare år även en svajig historik om man ska vara snäll.

Skulle vi få se en rekyl i aktien ner mot cirka 80 kr eller lägre skulle Ages återigen vara värd en spekulativ köprekommendation. Ages Industris eget finansiella mål är en försäljningstillväxt om minst 10% per år samt att under en konjunkturcykel uppnå en vinstmarginal som överstiger 8%.