Alfa Laval - Vi byter fot

2023 blev ett rekordår för industribolaget Alfa Laval, både vad gäller orderingång och fakturering.

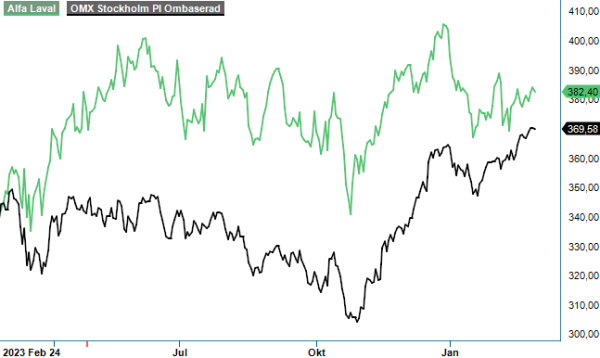

NEUTRAL | ALFA | Large Cap | 383,3 kr

Den förstnämnda ökade organiskt med 11%, jämfört med 2022, till 70,7 miljarder kr och i slutet av december uppgick orderstocken till 45,3 miljarder kr. Drygt 32 miljarder av dessa order är avsedda för leverans under 2024, vilket ger ett betryggande utgångsläge.

Utvecklingen har förvisso varit något lugnare under andra halvåret, men inom Food & Water divisionen (40% av koncernens nettoomsättning) bokades exempelvis en rekordhög orderingång även i Q4 (7,3 miljarder kr). Positivt var också att den mer kortsiktiga transaktionsbaserade affären inom divisionen förbättrades från en låg nivå, vilket tyder på att botten av cykeln kan ligga bakom. Fortsatt positiva är även marknadsförhållandena på slutmarknaderna inom Marine (30%), även om orderingången där har avtagit något under årets gång.

Inom Energy-divisionen (30%) är bilden tudelad; efterfrågan inom HVAC-applikationerna är svag, medan intresset för lösningar relaterade till energieffektivitet och minskning av koldioxidutsläpp är fortsatt stark. Höga priser på energi och råmaterial har dessutom gynnat investeringar i gasproduktion, samt gruvdrift och metallindustrier. I Q4 ökade orderingången organiskt med +5% medan ökningen på helårsbasis var till och med +13%. I den negativa vågskålen återfinns att orderingången har varit lägre i den största slutmarknaden HVAC, till följd av den lägre efterfrågan på värmeväxlare till värmepumpar. Enligt vd Tom Erixon är detta drivet av temporärt lägre aktivitetsnivåer i Västeuropa på grund av lägre byggverksamhet.

Ännu mer än orderingången ökade koncernens omsättning under 2023. Slutfacit blev ett organiskt plus om 12% till 63,6 miljarder kr, varav 30% var relaterade till verksamheten med reservdelar och service. Volymökningen gynnade även lönsamheten och den justerade EBITA-marginalen förbättrades om 0,3 procentenheter till 16,1%. Endast Food & Water visade en sjunkande marginal (15,6% vs 16,7% år 2022), vilket framförallt var avhängigt till reklamationsavsättningar och vissa engångskostnader.

Ett glädjeämne i bokslutskommunikén som presenterades i början av februari var bolagets kassaflödesgenerering. Sammanlagt uppgick kassaflödet från rörelse- och investeringsverksamheten till 6,5 miljarder kr under 2023, trots att siffran belastades med -652 Mkr för lageruppbyggnad. 2,4 miljarder har satsats i kapacitetsinvesteringar för att stödja tillväxten i alla större geografier.

Balansräkningen har följdriktigt stärkts ytterligare och nettoskulden i relation till rörelseresultatet före av- och nedskrivningar (net debt / EBITDA) har minskat till 0,85x, jämfört med 1,47x vid slutet av 2022. Som aktieägare kan man glädja sig åt att styrelsen planerar att föreslå en utdelning om 7,50 kr per aktie (6,00), vilket i kombination med dagens aktiekurs innebär en direktavkastning på nästan 2%.

"Nuvarande p/e-tal på 21 sticker inte ut för Alfas del ur ett historiskt perspektiv och den långsiktige kan utan tveka stoppa aktien i byrålådan"

Sedan vår senaste genomgång i september (Newsletter 2068) har aktien stigit med 6%. Det är betydligt svagare utveckling än vad Stockholmsbörsen (OMXSPI) uppvisar då denna ju klättrat med drygt 16% under samma period. Tidigt-cykliska verkstadsbolag, som till exempel SKF, är upp ännu mer än så. Det är inte förvånansvärt givet hur börsklimatet har utvecklats de senaste månaderna. Ett bolag som Alfa Laval, som står för stabil tillväxt över tid, brukar inte vara först ut när placerarnas riskvilja skruvas upp.

De långsiktiga drivkrafterna är dock alltjämt attraktiva. Bolaget sitter på en bred portfölj av teknologier som minskar energiförbrukningen och utsläppen hos kunder. Inom Food & Water hjälper man dessutom bland annat livsmedelsindustrin att säkra behovet av rent vatten. Onekligen finns det även ett beroende av makroekonomin, som den nuvarande situationen inom HVAC visar. Vd Tom Erixon uppgav i samband med rapportpresentationen att han räknar med en något lägre efterfrågan i Q1 jämfört med Q4.

Ordermässigt är det mycket som tyder på att 2024 blir ett övergångsår för bolaget, efter ett mycket starkt år 2023. Omsättningen kommer dock med stor sannolikhet fortsätta att öka, inte minst med stöd av den goda orderboken. På nedersta raden i resultaträkningen ser vi oförändrat en tillväxt kring 15% som realistiskt. Nuvarande p/e-tal på 21 sticker inte ut för Alfas del ur ett historiskt perspektiv och den långsiktige kan utan tveka stoppa aktien i byrålådan.

Att vi nu trots det väljer att sänka rekommendationen beror på att vi har svårt att se Alfa Laval outperforma både börsen och sina verkstads-peers under de kommande månaderna. Som läget är nu ser vi nog SKF som ett klart bättre verkstadsalternativ. Detta blir också anledningen till att aktien lämnar våra Top Picks för den här gången.

Källa: Infront