Ambea – Bättre beläggning inom äldreomsorgen

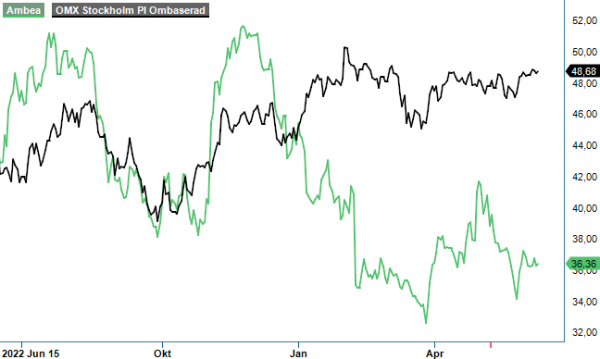

Ambea handlas i princip på samma kursnivå som när vi uppdaterade omsorgsbolaget senast (Newsletter 2030).

Först publicerad i Stockpicker Newsletter 2046 (18 juni 2023)

AMBEA | Mid Cap | 36,36 kr | CHANS

Vårdbolagen i allmänhet har visat på en väldigt svag kursutveckling på Stockholmsbörsen de senaste åren av flera anledningar som Stockpicker kommenterat tidigare. I korthet är dessa; COVID-pandemin, myndighetsbesked i sektorn (Humana och Attendo), problem få tag på personal samt förskjutningar av synergier från genomförda förvärv.

Majoriteten av alla bolag på börsen som är beroende av statliga medel handlas till väldigt låga multiplar. Och det är motiverat även om värderingar i vissa fall är väldigt attraktiva. Det beror delvis på en högre politisk risk då vissa partier vill reglera omsorgsbolagen allt hårdare med vinstbegränsningar samt förbud mot aktieutdelning. Den nya regeringen verkar dock fokusera mest på skolbolagen för tillfället och inte företagen som tar hand om människor i behov av omsorg.

Ambea, som är Skandinaviens ledande omsorgsföretag, har varit Stockpickers Top Pick i sektorn under perioder de senaste åren. Bolaget arbetar med äldre och personer med funktionsnedsättning eller i behov av psykosocialt stöd. Det finns helt klart ett ökat omsorgsbehov framöver och Ambea vill fortsätta vara med på den tillväxtresan. Äldreomsorgen väntas behöva fler platser kommande år. Omsorgsmarknaden i Norden uppskattas vara värd 600 Mdr kr och växa 4–7% per år. I Sverige beräknas det saknas 418 äldreboenden år 2030 utifrån nuvarande byggtakt. Samtidigt drabbas allt fler människor av demenssjukdomar.

Trots en något svagare än förväntad organisk tillväxt på 5% i Q1 kom rörelseresultatet före förvärvsövervärden in 20% över marknadens snittprognos. Det var främst verksamheterna inom Vardaga, äldrevård i Sverige och Stendi, omsorgstjänster för barn, vuxna och äldre i Norge, som överraskade på den positiva sidan. Båda verksamheterna rapporterade klart bättre rörelsemarginaler jämfört med motsvarande kvartal föregående år. Lönsamheten påverkades positivt av en bättre beläggning inom äldreomsorgen i Sverige.

Enligt Q1-rapporten upplever Ambea att verksamheten i Norge har en stabilare plattform samt att förutsättningarna är goda för en långsiktig utveckling. Altiden (verksamt i Danmark) har däremot haft ett svagt resultat och bolaget fortsätter den strategiska omställningen. Det kommer att dröja några kvartal innan omställningen ger en tydlig resultateffekt.

Koncernens finansiella mål är att visa på en årlig tillväxttakt av intäkterna om 8-10% genom en kombination av organisk tillväxt och förvärv. Dessutom ska Ambea redovisa en justerad EBITA-marginal om 9,5% på medellång sikt. Framöver tror vi att synergierna från de genomförda förvärven kommer att realiseras vilket då leder till en marginalförbättring.

Efter ett klart bättre resultat än väntat i Q1 har vi höjt vår vinstprognos med 5% för 2023. Aktien handlas, likt de flesta övriga omsorgsbolagen, till låga multiplar. För både 2023 och 2024 värderas Ambea till ett P/E-tal under 10, vilket är väl lågt även sett till de politiska riskerna, som vi dock bedömer har minskat eftersom politiker främst inriktar sig på skolbolagen. Vi ser uppsida i våra prognoser då Ambea kommer att dra nytta av ytterligare kostnadskompensation framöver. I vissa delar av verksamheten förväntas det dock ske med en viss fördröjning.

Vi upprepar vår långsiktiga spekulativa köprekommendation på Ambea på grund av en väldigt låg värdering samt konjunkturstabil verksamhet.