Ambea – Stabil långsiktig tillväxt

Omsorgsbolagen på Stockholmsbörsen har haft en svag kursutveckling de senaste åren av diverse anledningar.

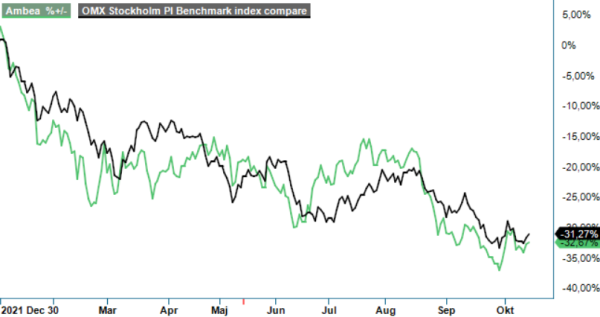

Först publicerad i Stockpicker Newsletter 1988 (16 oktober 2022)

AMBEA | Mid Cap | 40,8 kr | NEUTRAL

Sektorn borde dock ha goda förutsättningar att klara sig bra i en lågkonjunktur eftersom efterfrågan på äldreomsorgsplatser väntas visa på en stabil tillväxt. Den skandinaviska befolkningen växer och procentuellt sett ökar de äldsta åldersgrupperna snabbast. Utvecklingen innebär ett ökat vård- och omsorgsbehov.

Omsorgsmarknaden i Norden uppskattas vara värd 600 Mdr kr och växa 4–7 % per år. Vi ser det som närmast omöjligt att all äldreomsorg enbart skulle drivas i kommunal regi i ett läge då befolkningen blir allt äldre. I Sverige beräknas det saknas 418 äldreboenden år 2030 utifrån nuvarande byggtakt. Allt fler drabbas av demenssjukdomar i både Sverige och Danmark. År 2050 väntas dubbelt så många få en demensdiagnos.

I Q2 ökade Ambeas omsättning med 10% och uppgick till 3 143 (2 851) Mkr. Organisk tillväxt uppgick till 6%, förvärvad tillväxt uppgick till 3% och valutakurseffekten var 1%. EBITA förbättrades till 229 Mkr (146), vilket motsvarar en marginal på 7,3% (5,1). Resultatet påverkades av positiva engångseffekter, samtidigt som inflationen driver ökade kostnader vilket är negativt. Ett starkt kassaflöde bidrar till minskad skuldsättning och en starkare finansiell ställning.

Under kvartalet har affärsområdet Nytida fortsatt att vinna entreprenadkontrakt samtidigt som Vardaga behållit den positiva trenden med ökad beläggning inom äldreomsorgen. På den norska marknaden har Ambea avyttrat och återlämnat verksamheter inom äldreomsorgen. Under hösten fortsätter processen med att avyttra resterande del av äldreomsorgen till förmån för fokuseringen på social omsorg. Ett viktigt steg för att kunna öka fokuseringen och förbättra marginalerna inom Stendi. Ambea kommer fortsätta arbetet att ständigt förbättra verksamheten i Norge vilket ska bidra till ökad lönsamhet. Bolaget har dessutom anpassat kapaciteten för att mer effektivt kunna möta uppdragsgivarnas behov. Resultaten av detta arbete kommer synas successivt Q3 i år.

Inom Vardaga (cirka 100 boenden) fortsätter efterfrågan på äldreomsorg att vara god. Ambea fortsätter med beläggningsarbetet för att fylla sina nystartade enheter. Ett problem för hela omsorgssektorn är att få tag på personal med rätt kompetens, vilket kan påverka takten när det gäller att fylla upp nya boenden. Samtidigt kan stigande löner tynga på kort sikt men över tid justeras kommuners ersättningar för olika typer av omsorgstjänster då dessa förhandlas om efter hand.

Stockpicker räknar med att Ambeas vinst stiger de kommande åren när förvärvsynergier får fullt genomslag samt lönsamhetsförbättringar i Norge. Vi spår en vinst per aktie om 4,60 kr (tidigare prognos 5,20 kr) för 2022 som därefter förbättras till ca 5,50 kr under 2023. Det betyder att aktien handlas till P/e-tal på knappt 9 respektive drygt 7 vilket helt klart är attraktivt. Påpekas bör dock att så gott som samtliga noterade omsorgsbolag på Stockholmsbörsen handlas med en stor rabatt mot det historiska snittet. Värderingen är viktig men sektorn handlas för närvarande till låga multiplar beroende på att det bl.a. förekommit en del vårdskandaler de senaste åren (främst då Attendo), vilket påverkat synen på bolagen.

Vi upprepar vår neutrala syn för Ambea. Frågan vi ställer oss är vad som ska öka intresset för omsorgsbolagen och dess aktier på kort sikt? Flera insynspersoner i Ambea verkar i o f s tro på ljusare tider eftersom de köpte aktier i bolaget så sent som i september. Detsamma gjorde även huvudägaren i Humana. Ska man välja ett bolag i sektorn blir just Humana vår favorit där vi sedan tidigare har en köprekommendation.