AutoZone - Recession rätt zone?

Distributören och åter-försäljaren av reservdelar till motordrivna fordon AutoZone, är ett av få bolag som inte ser ut att ha påverkats nämnvärt av årets oroliga börsklimat. Aktiekursen satte nämligen en ny topp i augusti och handlas fortfarande nära all-time-high-nivåer.

Först publicerad i Stockpicker Foreign Affairs 19 (17 oktober 2022)

NEUTRAL | AZO | USA | 2255,2 USD

Om bolaget

AutoZone grundades redan år 1979 och noterades på New York Stock Exchange år 1991. Deras strategi att erbjuda ett brett utbud rena och väl-organiserade reservdelar i kombination med ett högt kundfokus har visat sig vara ett lyckat koncept. Idag har AutoZone nämligen ett börs-värde på knappa 45 miljarder USD och närmare 7000 affärer var man erbjuder reservdelar- och tillbehör till bilar och andra motordrivna fordon. En klar majoritet av dessa ligger i USA (ca 6200 butiker), men bolaget har även närvaro i Mexiko (ca 700) och Brasilien (ca 70). Samtliga affärer drivs av AutoZone själva eftersom företaget inte bedriver någon franchise-verksamhet.

Skapar aktieägarvärden

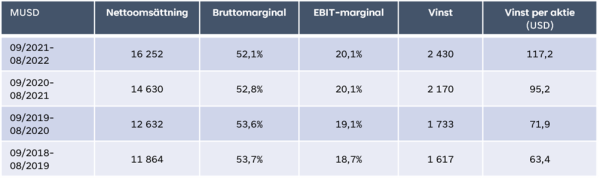

Få bolag kan visa upp en så imponerande historik som AutoZone. Den årliga till-växten för det fria kassa-flödet och vinsten per aktie överstiger 11 respektive 17% de senaste tio åren. Trots att omsättningstillväxten under de senaste två decennierna ofta varit rätt blygsam (<5%) har man alltså lyckats skapa enorma aktieägarvärden.

Egentligen var det redan kring millennieskiftet som bolags-ledningen noterade att investeringsbehovet var lägre ön det positiva kassaflöde som bolaget genererade. Istället för utdelning valde AutoZone att återköpa egna aktier till vad man ansåg vara attraktiva värderingar. Åter-köpen har nu pågått i över 20-års tid och antal aktier har gått från 96,3 miljoner år 2003 till under 20 miljoner idag.

Då verksamheten har taktat på bra och ägarna fått ta del av en allt större del av kakan, har AutoZone skapat enorma värden för sina aktieägare.

Konkurrenter

Affärsidén må ha varit unik vid grundandet för snart 50 år sedan, men idag finns det gott om konkurrenter med liknande affärsmodeller och sortiment. Två bolag som man ofta ser AutoZone jämföras med är O'Reilly Auto Parts (ticker: ORLY) och Advance Auto Parts (ticker: AAP). Det förstnämnda bolaget O’Reilly har ett ungefär lika stort börsvärde som AutoZone och har dessutom gjort en liknande resa. Verksamheterna ser även ut att påminna om varandra. Vid en första anblick verkar produkt-sortimentet relativt lika och några avgörande skillnader i prisnivå går heller inte att identifiera.

Marknaden

En del menar att det funnits en uppdämd efterfrågan på reservdelar och tillbehör den senaste tiden. Argumentet är att det har sålts allt fler begagnade bilar under senare tid då halvledarbristen har lett till långa väntetider och att nya bilar är allt dyrare. Med tanke på att bolaget under de två senaste brutna räkenskapsåren (sträcker sig från september till augusti) visat en exceptionellt hög tvåsiffrig omsättningstillväxt finns det antagligen en viss sanning i detta. Under 2021/22 kan man dock anta att inflationen hjälpt upp tillväxten, men kostnaderna var även högre vilket resulterade i en något lägre bruttomarginal.

Intäktsfördelning

AutoZone är starka inom retail och har förmodligen gynnats av DIY-trenden (Do It Yourself) som växte kraftigt under COVID-19 epidemin. Förra räkenskapsåret 2020/21 härstammade inte mindre än tre fjärdedelar av intäkterna från B2C. Det positiva är dock att bolaget satt allt mer krut på B2B-benet på sistone och under det senaste kvartalet växte försäljningen inom B2B med höga 22% (YoY).

Utöver intäkterna från de fysiska försäljningspunkterna, erbjuder bolaget även en programvara under varu-märket ALLDATA. Online-försäljningen sker primärt via webbsidorna Duralastparts, AutoZone och AutoZonePro. Det förstnämnda, Duralast, är bolagets egna varumärke.

Konjunkturokänsligt?

Branschen ses ofta som konjunkturokänslig då nybils-försäljningen under sämre tider tenderar att gå ned och folk väljer att reparera sina befintliga fordon istället för att köpa nytt. AutoZone ser inte ut att ha påverkats nämnvärt av finanskrisen och i år har både aktiekursen och verksamheten fortsatt gå bra trots omständigheterna.

Värdering

Baserat på föregående räken-skapsår, som avslutades i augusti, värderas AutoZone idag till en P/E-multipel på ca 19. Vinsten per aktie har ökat markant de senaste åren, men vi förväntar oss att bolaget nu återgår till en mer blygsam tillväxt igen. Om AutoZone kommande 12 månader ökar intäkterna och vinsten med över 5% tycker vi att bolaget gjort det bra.

Risker

Det finns en rädsla för att de elbilarnas snabba framfart kommer att skapa problem för AutoZone framgent. Som bekant är en elbil utrustad med färre rörliga delar än en bränsledriven, vilket innebär färre delar som ska bytas ut och mindre underhåll. Allt fler nyare fordon börjar dessutom ha rätt så avancerad el- och teknik, vilket gör ”DIY” svårt.

Sammanfattning

AutoZone känns som ett relativt stabilt val i dagens börsklimat. Tyvärr har många investerare redan insett detta och aktien är en av få som är upp i år. Bolaget har skapat enorma aktieägarvärden de senaste decennierna och AutoZone kan vara intressant för den långsiktige och riskaverte. I skrivande stund hamnar man dock att hosta upp ca 2255 USD för en aktie, så en plit börjar nog snart vara på sin plats.

Efter några exceptionellt starka år, toppvinster och en värderingsnivå som fort-farande ligger över 10-årssnittet är vi dock av den åsikten att det måste finnas bättre kandidater därute vid en något kortare tidshorisont (på över sex månader). Det blir således en neutral rekommendation.