Avanza - Är tillväxtsagan all?

Nätmäklarbanken Avanza behöver nog ingen vidare presentation. Bolaget har varit ett stjärnskott sedan start och är idag tillsammans med Nordnet det naturliga valet för den som sparar eller vill spara i aktier/fonder.

SÄLJ | AZA | Large Cap | 209 kr

Tidigare har man alltid varit marknadsetta gällande aktiehandel online men idag är faktiskt Nordnets börsvärde större än Avanzas. Huvudanledningen till det är att Avanza till skillnad från sin konkurrent fokuserar främst på Sverige medan Nordnet riktar sig mot hela Norden.

Den starka svenska aktieintresset har gjort att bolaget har vuxit kraftigt så gott som varje år. 2023 var inget undantag då 124 000 nya kunder hittade till plattformen. Därmed hade kundstocken vuxit med 7% till 1,9 miljoner. Lite grovt förenklat skulle man kunna säga att var femte svensk har idag ett konto hos bolaget. Det om något visar tydligt att man inte längre är någon uppstickare utan tvärtom en av marknadsdominanter.

Ser vi till den totala omsättningen ökade den med 16% till 3 427 Mkr under 2023 där Q4 bidrog med 882 Mkr (854). Rörelseresultatet steg med 18% till 1 940 Mkr motsvarande en rörelsemarginal om 67% (65). Genomgående starka siffror men faktum är att det resultatmässigt var något sämre utfall än vad man nådde under rekordåret 2021. Vinsten i år ifjol blev nämligen 12,6 kr per aktie medan den under rekordåret landade på 13,2 kr.

Tittar vi på intäkterna noterar vi snabbt att rekordsiffran beror till mångt och mycket på den höjda räntan. Räntenettot under 2023 nära på dubblades gentemot året innan och uppgick till sammantaget 1 574 Mkr motsvarande ca 46% av bankbolagets totala intäkter. Den andra stora intäktsposten (courtaget) minskade däremot med 24% till 724 Mkr vilket får ses som lite anmärkningsvärt. Även valutanetto som ju till mångt och mycket bygger på höglönsamma valutaväxlingar vid utländsk handel, minskade med 21% till 287 Mkr (364). Fondprovisionerna var däremot tämligen stabila (+3%).

Tittar man på siffrorna i bokslutet och jämför dem med motsvarande för rekordåret finns det en del tendenser som pekar på att Avanzas framgångssaga lyser allt svagare. Huruvida detta hänger samman men omfattande teknikstrul eller om det beror på något annat är givetvis svårt för utomstående att bedöma. Det som framgår ganska tydligt är att exempelvis handelsintäkterna (courtage- och valutanetto) har mer eller mindre halverats sedan 2021. Att intäktsbasen ändå har stigit beror på att räntan har gjort det vilket har mångdubblat räntenettot (321 Mkr under 2021).

"Det som skulle kunna få aktien att piggna till är eventuella propåer från någon av de överkapitaliserade storbankerna. "

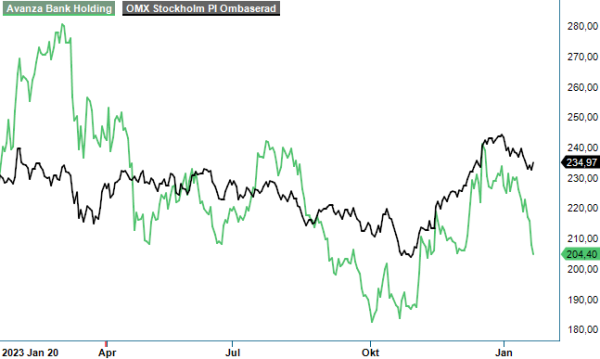

Den stora frågan är förstås om ovanstående är en trend eller om det handlar om ett mer eller mindre naturligt hack i kurvan? Det är förstås ingen hemlighet att 2021 var ett börsår som präglades av ett enormt aktieintresse. Courtageintäkterna det året hade exempelvis ökat med hela 32% medan valutadito steg med hela 76%. En osedvanligt hög ökning naturligtvis vilket rättfärdigade en hög värdering. Där och då (slutet av 2021) stod aktien i zenit och toppade på 376,5 kr som högst.

Idag är såväl omsättningen som resultatet snarlikt men aktiekursen 45% lägre. P/E-talet som tidigare låg uppåt 25-30 är numera ca 17 om man tittar på liggande marknadsestimat för i år. Anledningen till den minskade multipeln är sannolikt det faktum att marknadsprognoser idag pekar på ensiffrig tillväxttakt under de närmaste åren samtidigt som rörelseresultatet förväntas ligga i det närmaste stilla under såväl 2024 som 2025.

Får marknaden rätt är aktien någorlunda rimligt värderad inte minst med tanke på den fina utdelningen som den erbjuder (styrelsen föreslog nyligen 11,5 kr motsvarande en direktavkastning om 5,6%). Frågan vi ställer oss dock är om inte prognoserna ovan är väl optimistiska? Under 2024 kommer Carnegie dra igång sin nya investerarplattform Montrose dit många uppmärksammade profiler från inte minst Avanza har gått. Någon generell ”Avanzadödare” lär Montrose sannolikt inte vara men risken finns att man tar över en del av bankens lönsamma Pro- och Private Banking kunder. Dessa är förvisso inte särskilt många om man jämför med den totala kundbasen (Pro uppges vara 3 610 medan PB-kunder är 31 900 till antalet) men vi gissar att de står för ansenlig del av både courtage och valutaintäkter. För att klassas som Pro-kund måste man erlägga närmare 25k per år.

Historiskt sett har Avanza korrelerat väl med Stockholmsbörsen vilket inte har varit särskilt märkligt. Hur börsen utvecklas framgent är givetvis svårt att sia om men det finns goda möjligheter för bolaget att fortsätta dra nytta av dess positiva utveckling. Om inte annat eftersom eventuell värdeuppgång bör påverka räntenettot som ju är den överlägset största intäktsposten numera. Skulle räntan sänkas - vilket det mesta tyder på - kan effekten av stigande börs minimeras samtidigt som det enligt oss föreligger en högst reell risk för att Avanzas handelsintäkter fortsätter att sjunka om nu lanseringen av Montrose (oklart när) blir en framgång.

Tittar vi på värderingen är den lägre än vad som historiskt varit fallet men aktien handlas fortfarande med viss premie jämfört med Stockholmsbörsen. Skall multipeln stiga på nytt måste man nog överraska marknaden. Som vi ser det är risken snarare störst för det motsatta. Stillastående resultat (2021-2025) och direktavkastning kring 5% är attribut som snarare förknippas med värdebolag än tillväxtdito. Som en sådan är aktien mer än fullvärderad även om både marknadspositionen och lönsamheten är exceptionellt goda.

Det som skulle kunna få aktien att piggna till är eventuella propåer från någon av de överkapitaliserade storbankerna. Att höja utdelningen sticker politikerna i ögonen varvid svaret kan bli investeringar i närliggande konkurrenter såsom Avanza och Nordnet. Uppköpsmöjligheten som sådan räcker dock inte som ett investeringsskäl. Sälj.