B3 Consulting – Stor rabattvärdering

IT-konsultbolaget B3 Consulting fortsätter att ha det tufft då det ännu inte finns några tecken på en återhämtning på marknaden.

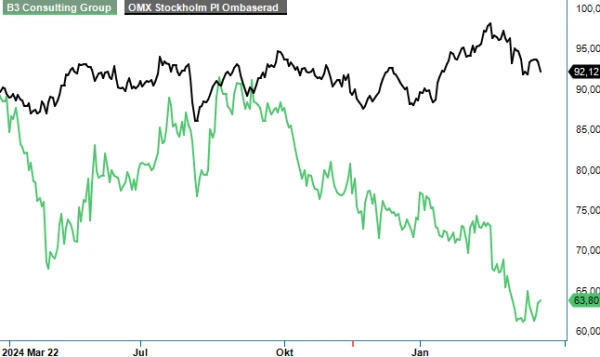

Det märks inte minst på kursutvecklingen i sektorn då B3 tappat närmare 14% sedan årsskiftet och 30% den senaste tolvmånadersperioden. Sektorkollegan KnowIT har haft en bättre utveckling med en kursuppgång på nästan 20% hittills i år.

I Q4 missade B3 marknadens förväntningar både på försäljning och EBITA. Omsättningen under kvartalet uppgick till 336,2 Mkr (293,6), vilket motsvarar en förändring om 14,5% (-11,6) i jämförelse med samma period föregående år. Den högre omsättningen jämfört med samma period föregående år beror främst på de förvärvade bolagen Webstep och B3 Consulting Poland (+77,1 Mkr), ökade underkonsultintäkter (+10,1 Mkr) och en högre debiteringsgrad (+4,7 Mkr). Debiteringsgraden förbättrades till 85,5% (81,2%) drivet av förvärvet i Polen. Även om återhämtningen ännu inte är uppenbar tror vi att detta är ett tydligt första steg mot en återgång till tillväxt.

B3 Polen fortsätter att leverera och visade en tillväxt på nästan 18% och en EBIT-marginal på 12,7%. Webstep har de senaste kvartalen redovisat förlust men förväntas bidra positivt till EBIT år 2025. Under Q4 har B3 tagit viktiga steg framåt genom flera nya avtal och förlängningar hos befintliga kunder. Inte minst har bolaget utökat sitt samarbetsavtal med Arbetsförmedlingen, fått nya omfattande uppdrag inom två av Sveriges största myndigheter samt fortsatt att växa med uppdrag i flera av landets regioner.

Det nyligen annonserade förvärvet av norska Habberstad AS kommer att konsolideras i mitten av Q1. Under fjolåret omsatte Habberstad 79 MNOK och redovisade ett EBIT på 5,4 MNOK. Med en koncentrerad exponering mot lokala försvarskunder bör vi få se en fortsatt stabil utveckling för Habberstad. Det norska bolaget förvärvades till en EV/EBIT-multipel om 5,8x där B3 kommer att äga 51%. Förvärvet finansierades kontant med 15,8 Mkr, där en fyraårig tilläggsköpeskilling för resterande 49% bestäms av icke offentliggjorda finansiella mål.

B3-koncernens mål för 2025 är att uppnå en omsättning på 1,5 Mdr kr med en EBIT-marginal på 10%. Ambitiösa mål som vi sedan tidigare anser vara svåra att uppnå givet det tuffa marknadsläget. Försäljningsmässigt behöver man dock inte landa allt för långt ifrån målsättningen om man lyckas med några förvärv.

Stockpicker spår en omsättning på ca 1,4 Mdr kr med en EBIT-marginal på runt 7%. Vinst per aktie för 2025 och 2026 väntas uppgå till 7,2 respektive 9,0 kr. Det betyder att B3 handlas till P/E-tal kring 8,5 respektive 7, vilket är en stor rabatt mot snittet för IT-konsultsektorn. Stockpicker anser inte att en rabattvärdering är motiverad om bolaget kan återgå till tillväxt samt att B3 har finanserna för att vara aktiv på förvärvsfronten. Koncernen bör framöver få draghjälp av B3 Polen och Webstep-förvärven.

Trots att återhämningen på IT-konsultmarknaden har dragit ut på tiden upprepar vi vår tidigare köprekommendation men sänker riktkursen till 90 kr (102).

Källa: Infront