Beijer Group - Islossning för Bele

Under fjolåret fanns nätverksföretaget Beijer Group, specialiserade inom industriell automation och datakommunikation, i vår vinnarportfölj och steg då med 90%.

Först publicerad i Stockpicker Newsletter 1993 (6 november 2022)

BELE | Small Cap | 92 kr | NEUTRAL

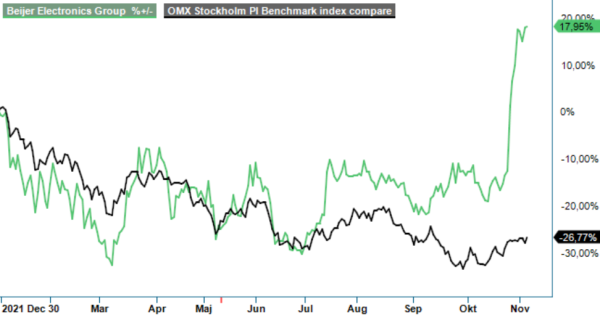

Det innebar dock inte att vi övergav aktien i år, tvärtom. Efter kursnedgången i början av året satte vi på nytt köp i februari och tog hem en ny fin vinst i samband med Q2-rapporten i juli (+21 %). Därefter var det återigen dags att rekommendera köp i aktien i augusti. Även denna gång blev köpet lyckat då aktien som då stod i 68 kr sedan dess har stigit med ytterligare nästan 40%. Nyligen passerade den vår riktkurs om 82 kr.

Att aktien har stigit är heller inte speciellt konstigt. Efterfrågan på koncernens produkter av mjukvara och hårdvara som används för att styra, övervaka, kontrollera och kommunicera digitala informationsflöden inom en rad applikationsområden har successivt förbättrats under hela 2022. Detta syntes delvis redan i Q1 och Q2 i år då omsättningen steg med 25% respektive 37%, samtidigt som orderingången ökade 59% respektive 30%.

Det enda som då inte riktigt fanns på plats var lönsamheten som var en besvikelse i Q1 och ett steg i rätt riktning i Q2 då rörelseresultatet förbättrades till 40,8 Mkr (9,8), vilket gav en rörelsemarginal på 7,7% (2,5) med påverkan från bristen på elektronikkomponenter som gav ökad lagerhållning, högre inköpspriser samt omplaneringar av produktionen som minskade effektiviteten. I kvartalet hade då komponentbristen en negativ resultatpåverkan med uppskattningsvis 13 Mkr och marginalen skulle annars ha varit cirka 10%.

När Q3-rapporten nyligen presenterades var dock nära nog samtliga tidigare osäkerhetsfaktorer som bortblåsta och kvartalet blev bolagets bästa någonsin sett till försäljning och resultat. Nettoomsättningen steg med 38% till 567 Mkr (412) och var upp 29% även justerat för positiva valutaeffekter. För affärsområde Westermo där efterfrågan främst drivs av infrastruktur för tåg och energi där problemen med komponentförsörjning har minskat ökade omsättningen med 29% till 263 Mkr (204). För bolagets andra affärsområde Beijer Electronics steg försäljningen med 45% till 306 Mkr (210).

Har resultatet varit åt det svaga hållet i tidigare kvartal så lossnade det dock också rejält i Q3. Rörelseresultatet mer än fördubblades till 69,4 Mkr (31,9), motsvarande en rörelsemarginal på 12,2% (7,8). Det är marginaler som bolaget inte har varit i närheten av på mer än tio år. Största delen av förbättringen kom från affärsområde Beijer Electronics med ett nästan tredubblat rörelseresultat på 43,5 Mkr (14,6) medan Westermo visade ett rörelseresultat på 38,1 Mkr (25,9), motsvarande en marginal på 14,5% (12,7).

Den ökade lönsamheten har skett trots den globala bristen på elektronikkomponenter med långa ledtider på många komponenter. För första gången sedan krisen började har man dessbättre också noterat mer positiva tongångar från leverantörer av elektronikkomponenter. Dels sjunker nu framförallt efterfrågan på konsumentelektronik, dels tas nya produktionsanläggningar successivt i drift, vilket bådar gott för framtiden då det kan minska den ryckiga produktionen och öka produktiviteten. Med bättre balans mellan tillgång och efterfrågan bör den redan goda lönsamheten i sista kvartalet kunna bibehållas eller till och med öka.

Att den närmaste framtiden ser ljus ut accentueras även av att orderingången är fortsatt stark, om än inte riktigt lika stark som de allra senaste kvartalen. Orderingången ökade totalt sett med 24% till 621 Mkr (502), vilket var tredje kvartalet i rad med en orderingång överstigande 600 Mkr. Även justerat för valutaeffekter var ökningen 16%. För Westermo steg orderingången med 8% till 315 Mkr (290) medan orderingången för affärsområde Beijer Electronics ökade med 44% till 308 Mkr (214). Man har även gott utrymme att växa via den snabbt expanderande orderstocken som vid kvartalets utgång uppgick till 1 482 Mkr (850), vilket är en ökning med 74%.

Vår bedömning är att Beijer Electronics går en god framtid tillmötes. Investeringar i ny elinfrastruktur och den fortsatta elektrifieringen av samhället skapar stora möjligheter att växa för företaget, inte minst efter kriget i Ukraina och den påverkan som har skett på elpriser och annat. Bolaget har produkter som bidrar till ett hållbart samhälle genom att leverera utrustning som är nödvändig för den gröna omställningen såsom till järnväg, smarta elnät samt laddstationer för elfordon.

Vi är ändå lite osäkra på om det inte är dags att ta hem vinsten på omkring 40% bara sedan augusti. Efter kursuppgången är nämligen värderingen betydligt högre än tidigare, om än inte orimlig på något sätt. P/e-talen i år och nästa år är på våra prognoser omkring 18–19 respektive 15 vilket känns som en ganska rimlig nivå när vi nu går in i en sämre konjunktur.

Vi väljer sammantaget att höja riktkursen till 96 kr (82) men sänka rekommendationen till Neutral då potentialen känns något begränsad i det korta perspektivet. Skulle vi få nya börsnedgångar senare i år är dock aktien högaktuell för nya köprekommendationer om aktien skulle tappa ner mot 85 kr eller lägre.