BHG Group – Redo för nästa fas

E-handelsbolaget var en av våra vinnarkandidater för 2025 som presenterades i januari (Newsletter 2144).

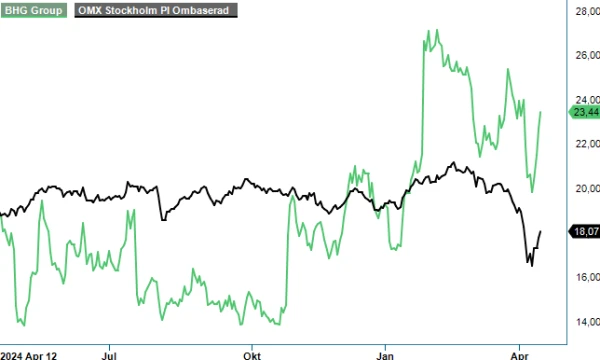

Med en uppgång på nästan 20% hitintills i år är BHG på god väg att infria våra förhoppningar och vi ser flera anledningar till att bolaget borde kunna klara sig relativt väl även i det osäkra geopolitiska läge vi befinner oss i.

Omkring 80% av intäkterna genereras i Sverige, Finland och Norge, varav det förstnämnda landet står för den absoluta lejonparten. Efter fyra år i rad med volymnedgångar har försäljningen av byggmaterial äntligen börjat vända upp igen mot slutet av 2024, då Riksbankens penningpolitik börjar ge effekt. Samtidigt förväntas de svenska reallönerna öka under året, vilket bådar gott för hushållens köpkraft framöver. Optimism syns även på bostadsmarknaden som har visat tecken på återhämtning med ökad omsättning och stigande priser, fler byggstarter och en gradvis stärkt renoveringsvilja.

Q4 ifjol blev för BHG:s del det första sedan Q1 2022 med positiv organisk försäljningstillväxt och ledningen kring vd Gustaf Öhrn tittar med tillförsikt in i framtiden. Han räknar med en fortsatt gradvis återhämtning av marknaden under 2025, med en mer positiv utveckling i Sverige än på de andra marknaderna man är aktiva i. Kortsiktigt återstår en del utmaningar i Tyskland, men utsikterna där har onekligen förbättrats under de senast veckorna i och med regeringsskiftet och det annonserade investeringspaketet. Generellt är ambitionen att öka marknadsandelarna och att bibehålla kostnadsnivåerna i en gradvis starkare marknad, för att på så sätt få hävstång på fasta kostnader och rörelsekapital och därmed öka lönsamheten.

Ett viktigt ledord i sammanhanget är effektivisering, där ledningen bedömer att det finns mycket kvar att göra i automation delvis inom lagerhantering men även inom AI för områden som kundservice, produktinnehåll och marknadsföring. Redan under 2023 och 2024 har man vidtagit kraftfulla åtgärder för att anpassa verksamheten till det utmanande marknadsklimatet och faktum är att man har lyckats förbättra lönsamheten fem kvartal i rad. Under helåret 2024 ökade den justerade rörelsemarginalen (EBIT) med 1,8 procentenheter, jämfört med året innan, till 2,6% trots att nettoomsättningen minskade med 15,5% till 10 Mdr kr. Siktet är fortfarande inställt på att åtminstone återgå till en justerad EBIT-marginal om 5%.

Historiken har visat att det finns en nära koppling mellan den underliggande efterfrågan på DIY-marknaden (do it yourself) och hushållens disponibla inkomst, bostadsägandet samt omsättningen på bostadsmarknaden. Även möbel- och heminredningsmarknaden är konjunkturberoende och så länge Donald Trumps tullpolitik inte orsakar en global depression pekar fortfarande mycket på bättre tider, framförallt i Sverige. Det skadar inte heller att ROT-avdraget kommer höjas från 30 till 50% från och med den 12:e maj i år.

Enligt branschstatistik har starten till 2025 varit relativt stark, alla negativa nyheter från USA till trots. Bland annat har det totala antalet bostadstransaktioner i Sverige ökat med 8% i Q1 jämfört med samma period ifjol, medan priserna på lägenheter och hus har stigit med 4% respektive 8% enligt Svensk Mäklarstatistik. Även statistik från e-handeln för hem- och hushållsprodukter har varit fördelaktig och sist men inte minst tillkommer en gynnsam kalendereffekt från påsken (Q1 ifjol). Ytterligare medvind får bolaget från valutasidan, då vissa inköp görs i euro och us-dollar. Som bekant har den svenska kronan stärkts med omkring 3% mot euro och ca. 12% mot dollarn sedan början av året.

Vi håller fast vid vår positiva syn på BHG där vi framförallt gillar exponeringen mot den återhämtande nordiska konsumenten. Bolaget drabbas inte av några direkta effekter från det pågående tullkaoset, men givetvis går det inte att utesluta att det kan uppstå några negativa indirekta effekter om situationen skulle försämras. Stabiliteten av leveranskedjorna, samt fraktkostnader är två sådana exempel som skulle kunna orsaka problem.

Efter den starka kursutvecklingen under de senaste månaderna uppgår P/E-talet i skrivande stund till 14,5 och sjunker snabbt mot 8-9 om den lönsamma tillväxttrenden fortsätter enligt plan. Vi ser alltjämt BHG som en spännande chansaktie att krydda portföljen med och upprepar därför vår spekulativa köprekommendation.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

BHG Group AB är ett svenskt e-handelsföretag som specialiserar sig på produkter inom heminredning, trädgård och byggvaror. Företaget driver över 100 e-handelsplatser och har fler än 70 butiker och showrooms. Bland de mest kända varumärkena inom koncernen finns Bygghemma, Nordic Nest, Trademax, Furniturebox och LampGallerian. BHG Group är noterat på Nasdaq Stockholm under tickern BHG.

Under fjärde kvartalet 2024 rapporterade BHG Group en nettoomsättning på 2 883,8 miljoner SEK, vilket motsvarar en försäljningstillväxt på 1,9 % jämfört med samma period föregående år. Företaget har ännu inte delat ut någon vinst till aktieägarna, då de fokuserar på tillväxt och återinvestering av vinster i verksamheten.