Bonava – Tuffa kvartal väntar

I vår senaste uppdatering av Bonava (Newsletter 1971) sänkte vi rekommendationen till Neutral.

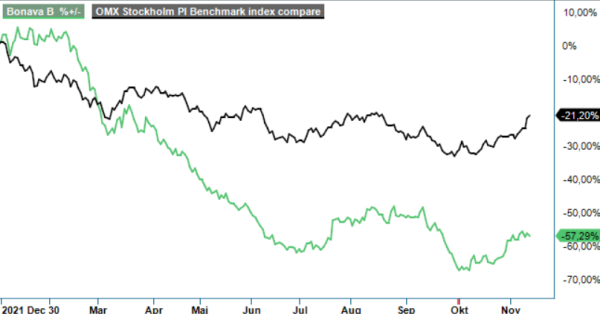

Först publicerad i Stockpicker Newsletter 1995 (13 november 2022)

BONAV B | Mid Cap | 33,42 kr | NEUTRAL

Framtidsutsikterna för bostadsbyggande på medellång sikt ser utmanande ut som följd av hög inflation, stigande räntor samt troligen en lågkonjunktur framöver. Privatpersoners ekonomi blir alltmer sargad i nuvarande situation med kraftigt stigande kostnader för bl.a. drivmedel och boende.

Under 2022 har Bonava sett hur marknaden gradvis har försämrats, men Q3 visade på en markant skillnad mot tidigare, framför allt i Sverige som är koncernens näst största marknad efter Tyskland. Bonavas omsättning i Sverige kollapsade under Q3 och en vinst på drygt 100 Mkr vändes till en förlust om -110 Mkr. Bostadsutvecklarnas resultat kan dock slå mellan kvartal, eftersom intäkter och resultat redovisas först när ett projekt färdigställts och lämnats över till kund.

I det gångna kvartalet resultatavräknades 883 bostadsenheter, mot 1 194 stycken under Q3 föregående år. Genomsnittspriset per resultatavräknad bostad uppgick till 4 Mkr (3,5). Projekt som inte kommer att startas gav en nedskrivning på 155 Mkr. Detta medförde att rörelseresultatet kom in 25% lägre marknadens snittestimat. Positivt var att projektmarginalerna förbättrades betydligt och att bruttomarginalen ökade med 2,4 procentenheter jämfört med Q3 i fjol.

Ledningen passade i samband med Q3-rapporten på att sänka guidningen vad gäller projektstarter för 2022 med cirka 30% till 3 000 enheter. Bonava kommer att presentera nya finansiella mål i samband med bokslutskommunikén i februari 2023.

I oktober offentliggjorde bolaget att man avyttrar dess ryska verksamhet för 1,1 Mdr kr. Transaktionen väntas avslutas under nästkommande sex månader och är beroende av godkännande av relevanta myndighetsgodkännande, vilket är komplext givet nuvarande geopolitiska situation. Bonava beräknar den negativa finansiella nettoeffekten till cirka 100-300 Mkr vilket ändå får ses som ett hyfsat utfall givet omständigheterna. Transaktionen stärker bolagets finansiella ställning och ökar handlingsutrymmet vad gäller att ta vara på möjligheter som dyker upp på marknaden. Avyttringen av den ryska verksamheten minskar även den geopolitiska osäkerheten.

Bonava höll i torsdags sin årliga kapitalmarknadsdag. Där framkom det bl.a. att koncernen har en tillräcklig landbank för att bolaget ska klara sig under en övergångsperiod tills marknaden vänder. Antalet byggrätter har ökat med cirka 2 700 till 18 650 på balansräkningen och i slutet av Q3 uppgick det totala antalet byggrätter inklusive optioner till 32 300. Bonava vill växa främst i de enheter som växer och gör bra resultat, det är Tyskland och Sverige.

Ledningen noterar att takten i kostnadsökningarna har avtagit och ser till och med att kostnaderna på vissa material börjar sjunka efter den kraftiga uppgången. Ett försvagat konsumentförtroende, stigande inflation och högre räntor bör vara inprisat i nuvarande aktiekurs. Vi ser dock inga tydliga kurstriggers i närtid eftersom vi lär få se deprimerande kvartal framöver vad det gäller intresset för att köpa nybyggnation.

Ser man till värderingen handlas aktien på nästa års vinstprognos till ett P/E-tal en bit under 10. Prognoserna är dock mer osäkra än normalt eftersom många faktorer ligger utanför bolagets kontroll. Stockpicker tror inte på en vändning i bostadsbyggarna förrän vi får ett mer stabilt makroekonomiskt sentiment och en stabilisering av ränteläget. Vi upprepar därför vår neutrala rekommendation.