Bulten – Imponerar

Vi får erkänna att även vi blev positivt överraskade när verkstadsbolaget Bulten redovisade en intäktsökning om hela 43% för Q3.

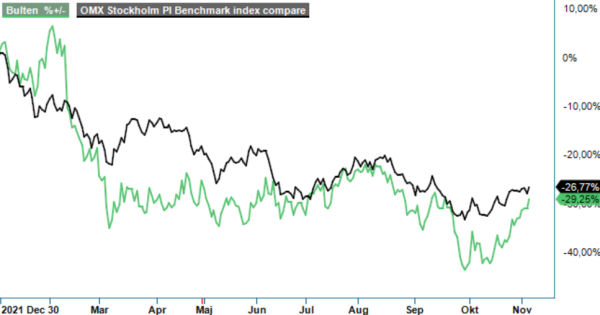

Först publicerad i Stockpicker Newsletter 1993 (6 november 2022)

BULTEN | Mid Cap | 65,8 kr | KÖP

Till och med justerat för valutaeffekter uppgick ökningen fortfarande till 33,8%, jämfört med samma period ifjol, och nettoomsättningen på 1 095 Mkr var den näst högsta i bolagets historia.

Orderboken har länge varit välfylld och efterfrågan bland fordonskunderna beskrivs av vd Anders Nyström som fortsatt stark, trots komponentbrist och en osäker omvärld. Följdriktigt ökade orderingången med 24,4% till 1 033 Mkr. Den starka utvecklingen beror främst på att det ackumulerade behovet i konsumentledet inte har minskat i större omfattning efter pandemin, samtidigt som de flesta av bolagets fordonskunder verkar i premiumsegmentet och bedöms därför vara mindre konjunkturkänsliga.

Omsättningen inom övriga branscher utanför fordon har hittills också haft en god utveckling, framför allt inom konsumentelektronik. Ökningen jämfört med motsvarande period föregående år uppgick till 63%. Här kan man kanske bli mer fundersam hur uthållig efterfrågetrenden är på kort sikt, då många ledande indikatorer tyder på en avmattning i ekonomin. Intäkterna från segment utanför fordonssektor utgör dock endast runt 11% av koncernens totala intäktsbas.

På fordonssidan är det inte minst branschens tilltagande fokus på hållbara och klimatsmarta produkter som gynnar Bulten, i takt med att de ekonomiska konsekvenserna av höga CO2- utsläpp för fordonstillverkarna blir allt mer tydliga. Som vi har påpekat i våra tidigare analyser har bolaget etablerat sig som en ledande underleverantör till hybrid- och elbilstillverkare.

Fördelaktigt för Bulten är dock långt ifrån enbart det faktum att man har ett betydligt högre ordervärde i hybrid och elbilar jämfört med traditionella förbränningsmotorer. Tillverkarna börjar numera dessutom ställa högre krav på sin produktions- och leverantörskedja avseende hållbarhet. Här sticker bolaget ut från mängden, bland annat tack vare lanseringen av en produktfamilj av fästelement som produceras med 30% lägre CO2-avtryck och 50% lägre energiförbrukning jämfört med ett genomsnittligt fästelement i Europa.

Elbilarnas framfart märks därför tydligt i Bultens nyhetsflöde och de senaste månaderna annonserades flera nytillkomna elbilssamarbeten. I september blev man nominerat till leverantör för en ny global elbilsplattform som ska tillverkas i Kina. Samma månad ingicks även ett samarbete med Polestar kring utvecklingsprojektet Polestar 0, vilket syftar till att bygga en klimatneutral elbil senast år 2030.

Det som ställer till det något för Bulten i nuläget är den fortsatta komponentbristen i branschen som skapar ojämna produktionsflöden. Det har under Q3 återigen lett till att det har funnits ett tydligt gap mellan kunders prognoser och faktiska avrop. Dessutom kämpar man med kostnadsinflation, främst på energi och insatsvaror. Priserna har höjts till kund men eftersom prisjusteringar baseras på överenskomna index för föregående tidsperiod så pressas marginalerna så länge insatsvarupriserna stiger. Som konsekvens av det ökade rörelsemarginalen (EBIT) med endast 0,2 procentenheter till 4,3%, trots den starka volymökningen.

Lönsamheten är med andra ord långt under målet som är att nå en marginal på över 8% år 2024, som förvisso sattes före Rysslands anfallskrig mot Ukraina och därmed också en bra bit innan den efterföljande energikrisen. Oavsett ligger ledningens fokus på att förbättra marginalerna och att frigöra kassaflöde genom kraftigt minskade lagernivåer framöver. På så sätt vill man vidga utrymmet för strategiska investeringar och förvärv, inte minst i Nordamerika. Den finansiella ställningen är utmärkt med en nettoskuldsättningsgrad kring 33% vid slutet av september.

Givetvis är Bulten inte frikopplat från den utmanande omvärld vi befinner oss i och det återstår att se hur robust efterfrågan från biltillverkarna är om vi skulle få en allvarlig lågkonjunktur. Det är inte jättesvårt att måla upp ett scenario där slutkonsumenterna börja dra tillbaka sina order på beställda bilar, vilket med viss fördröjning lär även märkas i Bultens orderböcker.

Intressant i sammanhanget är, emellertid, att den oberoende fordonsanalysfirman LMC Automotives faktiskt höjde sin senaste globala produktionsprognos för lätta fordon för helåret 2022 från 5,7% i Q2 till numera 6,8%. Produktionsprognosen för tunga fordon har däremot justerats nedåt från -11% till -15,7%. För Bultens fordonskundmix, baserat på både lätta och tunga fordon, bedöms produktionsökningen bli 4,2% för helåret jämfört med förväntade 3,7% i prognosen från Q2 i år.

Sett till ovanstående kan verkligen man ställa sig frågan om placerarna inte har varit för negativa när de sålde ner aktien till nivåer strax över 50 kr i slutet av september? Sedan dess har kursen förvisso återhämtat sig med drygt 20% men räknat på nästa års förväntade vinst handlas aktien fortfarande till ett mycket attraktivt P/e-tal kring 8. En prognos som utgår ifrån att det inte blir några substantiella orderkancelleringar framgent.

Vi fortsätter att gilla Bultens intressanta elektrifieringsexponering och upprepar därför vår Köprekommendation med riktkurs 85 kr.

Bulten är en av de största leverantörerna av fästelement till den europeiska fordonsindustrin. Företaget grundades 1873 som Bultfabriks AB i Hallstahammar och har sedan dess utvecklats till en global aktör med huvudkontor i Göteborg. Bulten erbjuder ett brett sortiment av fästelement, från standardprodukter till specialanpassade lösningar, samt tjänster som teknisk utveckling, logistik och line-feeding. Bolaget är noterat på Nasdaq Stockholm under kortnamnet BULTEN. Med produktionsanläggningar i sju länder och cirka 1 700 anställda fortsätter Bulten att stärka sin position genom innovation och hållbara lösningar inom fästelementsindustrin.