Byggmax – Tuffare tider stundar

Byggmax levererade en Q1-rapport som överträffade våra förväntningar.

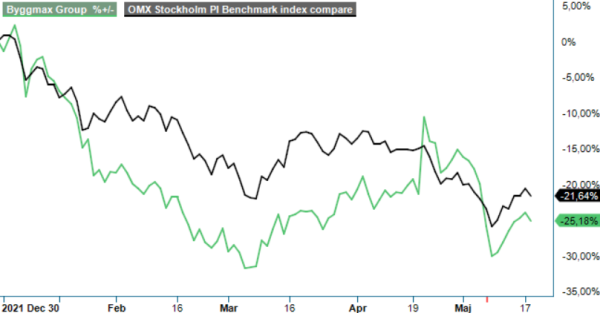

Först publicerad i Stockpicker Newsletter 1956 (18 maj 2022)

BMAX | Mid Cap | 67 kr | NEUTRAL

Försäljningstillväxten innebar ytterligare ökade marknadsandelar i en fortsatt god nordisk marknad. Bolagets tillväxtinitiativ, uppgraderade butiker, e-handel, nya butiker och tilläggsförvärv bidrog alla positivt.

Sammantaget bedömer VD Mattias Ankarberg att konsumentmarknaden minskade med 2-4% jämfört med den exceptionella pandemi-påverkade nivån i förra årets Q1. Nettoomsättningen för Byggmax ökade trots det till 1 271 Mkr jämfört med 1 111 Mkr under motsvarande kvartal i fjol. Ökningen motsvarar en tillväxt på 14,4%. Koncernens jämförbara försäljning ökade samtidigt med 0,8%.

EBITA-resultatet för kvartalet uppgick till -4 Mkr (7) och EBITA-marginalen till -0,3% (0,7 %). Det var något lägre än förra året men på en ny högre nivå jämfört med alla år dessförinnan. Resultatutfallet var bättre än en förväntad förlust på -40 Mkr för perioden. Bidragande var att bruttomarginalen ökade till 35,5% (33,9) framför allt drivet av förbättrad produktmix.

Kostnadskontrollen fortsätter att vara god. Ökningen i kostnader fortsatte drivas av förvärv och nya butiker. I kvartalet påverkades kostnaderna även av rekordmånga butiksuppgraderingar, högre elpriser och valutaeffekter. Logistiksituation uppges vara utmanande men är hanterbar. Byggmax har förmånen att göra mycket inköp i Norden. Positivt är att ingen leverantör finns i Ukraina, Ryssland eller Belarus. Stigande råvarukostnader har bolaget hittills lyckats föra över på kunderna trots att man är en lågprisaktör.

Byggmax har i år rekordhög aktivitet för att driva tillväxt. I Q1 har koncernen uppgraderat 25 butiker till Butik 3.0, bolagets allra mest moderna butikskoncept som i genomsnitt uppges addera cirka 6% försäljning per butik. Butik 3.0 utgör nu 81% av butiksportföljen (148 av 182 butiker) jämfört med 46% för ett år sen.

I Danmark och Norge, där nedstängda butiker medförde onormalt hög e-handelsförsäljning förra året, var e-handelsförsäljningen lägre än förra året men högre än alla tidigare år. I Sverige och Finland fortsatte e-handelsförsäljningen i Byggmax varumärke öka trots mycket tuffa jämförelsetal. Bakom tillväxten ligger ett allt större online-exklusivt produktutbud samt allt vanliga omni-kanal erbjudande. Under 2022 planerar Byggmax att öppna 15 nya butiker. En förbättrad lönsamhet de senaste åren har inneburit bra med resurser till förvärv.

Såsom nämnt i samband med senaste analysuppdatering (Newsletter 1926) tror vi att Byggmax intäkter minskar något under innevarande år samtidigt som rörelsemarginalen kommer ned mot 8-9%. Målsättningen är att omsätta 10 miljarder kr år 2025 med en rörelsemarginal på 7-8%. Under fjolåret uppgick omsättningen till 7,6 Mdr kr med en marginal på 11,1%, vilket dopades mycket av en hög efterfrågan som följd av pandemin. Ett annat mål för bolaget är att utdelningen i förhållande till nettovinsten ska uppgå till 50%.

Ser man till värderingen handlas Byggmax till P/E-tal kring 13-14 på 2022 och 2023 års prognoser. Det är historiskt sett ingen låg värdering. Vi upprepar Neutral med riktkurs 70 kr (74). Stigande räntor är inte positivt för Byggmax och en sämre konjunktur kan påverka verksamheten negativt. Vi tror dessutom att kunderna inte kommer att lägga lika mycket pengar på renoveringar som varit fallet de senaste åren då vi ser ut att gå mot tuffare ekonomiska tider. Om vi i höst ser tecken på att bostadspriserna skulle börja falla tillbaka något brukar aptiten på att renovera inte vara lika stor.