Candles Scandinavia – Bygger vidare

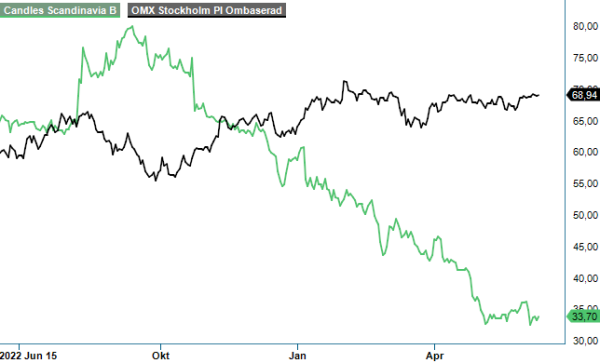

Med en nedgång om drygt 40% sedan början av januari tillhör doftljustillverkarens aktie de större besvikelserna hitintills i år.

Först publicerad i Stockpicker Newsletter 2046 (18 juni 2023)

CANDLE B | First North | 33,7 kr | CHANS

Gissningsvis var det placerarnas förväntningar som var alldeles för högt ställda, medan den operativa utvecklingen egentligen går åt rätt håll. För några dagar sedan presenterade bolaget bokslutskommunikén för sitt brutna räkenskapsår 2022/23 (maj - april), som i det stora hela bjöd på en uppmuntrande läsning.

Nettoomsättningen ökade under de senaste tolv månaderna med 33% till 210,7 Mkr, vilket vittnar om det fortsatt stora intresse för doftljusen, producerade med 100% vegetabiliskt vax. Det var dessutom väl i linje med ledningens tillväxtmål om minst 30% per år. Samtidigt har rörelseresultatet före av- och nedskrivningar (EBITDA) förbättrats från -13 Mkr 2021/22 till +4 Mkr, trots att verksamhetsåret påverkades av ett flertal engångskostnader.

Dessa har främst varit kopplade till renodlingen av verksamheten som annonserades i början av 2023. Bland annat reducerades personalstyrkan med ca 60 personer och fokus ligger numera helt på Private Label-produktion inom hållbara dofter för hemmet. Dels avslutades samarbete med Newell brands (Yankee Candle, WoodWick och Millefiori Milano), dels avyttrades aktier i dotterbolaget Leyonore. Parallellt har man fortsatt investera i IT, robotisering av fabriken samt utbyggd inköpsorganisation för förbättrad leverantörsbas, vilket har skapat ett effektivare företag.

Vd Viktor Garmiani är fast besluten att ta väsentliga marknadsandelar på en världsmarknad som han bedömer uppgår till ca 75 miljarder kr. Endast en liten andel utgörs idag av naturliga doftljus, men till bolagets favör talar det stadigt ökande hållbarhetsfokuset i samhället, vilket gör att kunderna vill komma bort från de paraffindominerade alternativen, där råvaran utvinns av fossilt bränsle. I höstas mottags en jätteorder från största kunden Rituals, som är värd minst 825 Mkr över en femårsperiod.

För att kicka igång internationaliseringen tillsattes en agent med ansvar för Benelux-området, och nyligen rekryterades ytterligare en agent för den franska marknaden. Exponeringen internationellt har dessutom ökat genom deltagande på fler internationella mässor och nyligen annonserades den första ordern från en ny kund i Tyskland. Framöver vill man utöka marknadsandelen även genom nya produkter och i mars lanserades en doftspray som kompletterar bolagets erbjudande i kategorin "Dofter för hemmet".

Den största utmaningen är fortfarande att få upp produktionskapaciteten för att tillgodose den stora efterfrågan. Arbetet pågår för att höja kapaciteten med ca 500% från dagens nivå på 25 000 enheter per dag till ca 144 000 enheter per dag. Sammanlagt uppgår investeringarna till 70 Mkr och enligt ledningen kommer kapacitetsökningen vara på plats under det pågående verksamhetsåret.

Initialt var planen att uppföra en ny fastighet där produktionskapaciteten skulle utökas genom att installera två kompletta produktionslinor för rumsdofter och doftljus. Tack vare att bolaget har givits möjlighet att hyra ytterligare yta i direkt anslutning till nuvarande lokaler har man nu valt att tidigarelägga fabriksexpansionen genom investering i två nya linor. Byggnationen av en ny fastighet har senarelagts med 24–36 månader.

Efter fjolårets riktade emission som tillförde cirka 42 Mkr är balansräkningen i gott skick och vid slutet av april hade man 38,1 Mkr i likvida medel och inga långfristiga skulder. Å andra sidan landade kassaflödet från den löpande verksamheten på -11,3 Mkr, bara under det senaste kvartalet. Det återstår därför att se om man kommer lyckas öka försäljningen tillräckligt snabbt för att undvika ytterligare kapitalanskaffningar.

Det är lovande att kapacitetsuppbyggnaden verkar gå enligt plan, vilket talar för en ordentlig omsättningsökning i det nya räkenskapsåret. Ledningens initiativ borde dessutom gynna lönsamheten framöver och hävstången på volymökningen lär bli markant. På våra nuvarande estimat motsvarar dagens börsvärde justerat för nettoskulden omkring 8x det förväntade rörelseresultatet 2023/24 (EV/EBIT) medan p/e-talet ligger runt 11.

För en lönsam snabbväxare är det givetvis låga nivåer, men bolaget är inte riktigt där ännu. Så länge maskineriet inte taktar till fullo på den nya kapacitetsnivån förblir Candles Scandinavia en högriskaktie.