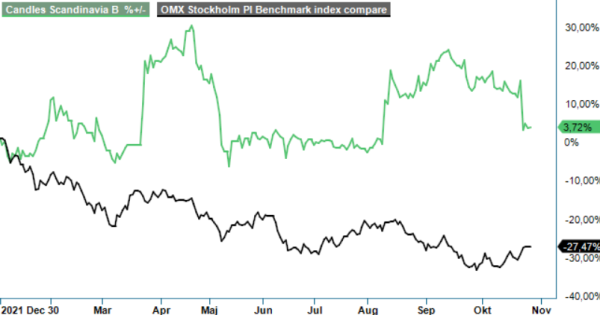

Candles Scandinavia – Ett ljus i mörkret?

För snart ett år sedan noterades doftljustillverkaren Candles Scandinavia på Nasdaq First North.

Först publicerad i Stockpicker Newsletter 1992 (30 oktober 2022)

CANDLE B | First North | 66,9 kr | CHANS

Steget togs bland annat för att stärka kapitalsituationen och därmed skapa förutsättningar för omfattande investeringar i kapacitet samt en utökad och internationaliserad säljkår. Bolaget har nämligen lyxproblemet att efterfrågan är betydligt större än den egna leveransförmågan.

Sedan starten år 2009 har verksamheten utvecklats mycket väl och med kunder som H&M, Åhléns, Lyko, Rituals mm. är man idag en ledande europeisk leverantör av doftljus, producerade med 100% växtbaserat, biologiskt nedbrytbart vax, baserad på svenskodlad raps. Det är ett hållbart alternativ till den annars paraffindominerade ljusmarknaden där råvaran utvinns av fossilt bränsle. Bolaget har även ensam distributionsrätt i Skandinavien för några av världens största doftljusmärken; Yankee Candle, Woodwick och Millefiori Milano.

Det ökande hållbarhetsfokuset i samhället i kombination med kundanpassning till hög grad, har resulterat i en genomsnittlig årlig tillväxttakt på 50% under de senaste tre åren varvid nettoomsättningen landade på 158,3 Mkr i det brutna räkenskapsåret 2021/22 (maj – april). Redan vid slutet av april var orderboken full hela 12 månader framåt, bl.a. tack vare en order om 145 Mkr som man fick i slutet av mars från bolagets största kund, Rituals.

Det hela toppades dock ytterligare när man för några dagar sedan signerade sitt största avtal någonsin, värt minimum 825 Mkr över en femårsperiod. Motparten är återigen den internationella kosmetikkedjan Rituals, som kommer att sälja doftljusen i ett 40-länder. Avtalet sträcker sig från 2023 till och med 2027 och garanterar för Candles Scandinavias del alltså minst 165 Mkr i årlig volym, räknat på nuvarande växelkurs.

Med sina miljövänliga doftljus har bolaget skapat sig en ledande position i en snabbväxande marknad. Redan före det senaste rekordavtalet var ledningens bedömning att bolagets omsättning kommer öka med minst 30% årligen de kommande åren, drivet av marknadens skifte från det fossila paraffinet till mer hållbara vegetabiliska vaxer i kombination med fortsatta investeringar i produktionskapacitet från bolagets sida. Hittills utgör andelen naturliga doftljus endast några få procent av totalmarknaden som är värd flera miljarder globalt.

Sedan länge har bolagets huvudproblem varit att tillfredsställa efterfrågan, trots stora investeringar i utbyggnad av organisation och produktionslina som har ökat kapaciteten med över 300% på senare tid. Dessa satsningar fortsätter i rask takt, till exempel bygger man en ny fabrik i Örebro som ska femdubbla kapaciteten när den står klar. Målsättningen är inflyttning under andra halvan av 2023. Av stor betydelse är dessutom fortsatta ansträngningar inom FoU för att bibehålla den ledande positionen i marknaden.

Rekordavtalet ökar behovet av produktionskapacitet ännu mer och ledningen bedömer att ytterligare en produktionslina kan vara i drift inom sex månader från att den beställs hos tillverkaren. För att kunna realisera kapacitetsutbyggnaden samt stärka rörelsekapitalet annonserades i samband med avtalet även en riktad nyemission, där bolaget tog in 41,6 Mkr före emissionskostnader. Summan läggs till de 17,9 Mkr som man hade i likvida medel vid slutet av juli. Dessutom finns en ej nyttjad checkräkningskredit på 25 Mkr. På skuldsidan visade balansräkningen långfristiga skulder på 63,3 Mkr.

Kapitalpåfyllningen var välbehövd efter att kassaflödet från den löpande verksamheten har varit negativ de senaste kvartalen, till och med före förändringar i rörelsekapitalet. Framför allt under räkenskapsåret 2021/22 tyngdes lönsamheten av alla de aggressiva tillväxtsatsningar som genomförts och rörelsemarginalen (EBIT) landade på -9%. I Q1 2022/23 (maj – juli) har dock bilden förändrats och en omsättningsökning om 137%, jämfört med motsvarande period ifjol, samt effektiviseringar i produktion har lett till en EBIT-marginal på +4%.

Under kvartalet har man även tagit flera viktiga steg i internationaliseringsprocessen, bl.a. tecknades ett agentavtal för affärsområdet Private Label omfattande kunder i BeNeLux och en uppföljningsorder har kommit från en kund i Taiwan.

Bolaget befinner sig i en avundsvärd situation; mitt i en stundande lågkonjunktur sitter man med en orderbok som överstiger leveranskapaciteten och sträcker sig dessutom över flera år. Den underliggande efterfrågetrenden verkar mycket stark och bolaget står redo att skörda frukterna av de senaste årens satsningar. Det är även mycket glädjande att man kunde säkra kapital för ännu en kapacitetsutökning trots utmanande läge på finansmarknaderna, till relativt låg utspädning.

Räknat på det nya antalet utestående aktier efter emissionen uppgår börsvärdet i skrivande stund till cirka 580 Mkr. Justerad för nettoskulden motsvarar det omkring 45x rörelseresultatet 2022/23, vilket dock snabbt lär sjunka till 17x (2023/24) om upprampningen kan genomföras som planerat. I tider av komponentbrist och leveransproblem är det givetvis ingen självklarhet varför vi anser att aktien i första hand lämpar sig för den mer riskbenägna placerarskaran.