Carlsberg – Inte tillräckligt övertygade

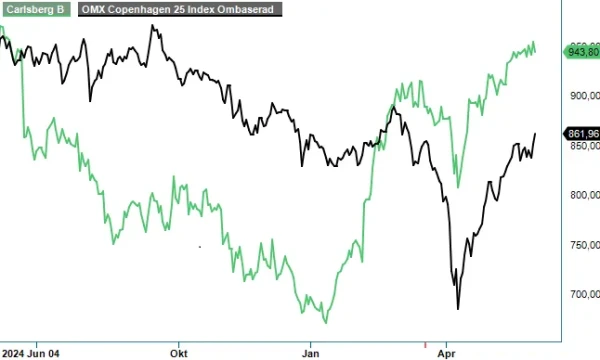

I september ifjol (Newsletter 2129, kurs 773 dkk) såg vi ett spekulativt köpläge i den danska bryggerikoncernen Carlsberg.

Vår utgångspunkt var att Carlsberg hade lagt de största utmaningarna bakom sig och att den historiskt låga värderingen, i kombination med en del insynsköp och ett större förvärv av brittiska läskedrycksjätten Britvic, skapat ett fint ingångsläge i aktien.

Eftersom aktien sedan dess har stigit med cirka 27% kan vi konstatera att affärsförslaget var framgångsrikt ur ett avkastningsperspektiv. De operativa prestationerna har dock varit rätt mediokra, men rätt tajming i en pressad aktie bidrog till det lyckade utfallet.

Carlsberg är en global bryggerikoncern med kända varumärken såsom Carlsberg, Tuborg, Blanc, Angkor och Mythos. Under 2024 härstammade över hälften av koncernens intäkter från Västeuropa (där Norden är störst), medan drygt en fjärdedel av omsättningen genererades i Asien.

Två tredjedelar av intäkterna i Asien kommer från Kina – något som investerare på senare år har uppfattat som en riskfaktor. Särskilt eftersom Asien är Carlsbergs klart mest lönsamma region. Eftersom Carlsberg tvingades som bekant göra sig av med en rätt omfattande rysk verksamhet (Baltika Breweries) efter att kriget bröt ut i Ukraina, är de geopolitiska riskerna fortfarande i färskt minne hos aktiemarknaden.

Trots att Carlsberg främst är känt som ölbryggeri, genererar bolaget även betydande intäkter från andra alkoholhaltiga drycker (2% av den totala volymen 2024), läskedrycker (16%) samt alkoholfri öl (3%). I hela sju länder har Carlsberg licens att tillverka Pepsi (”bottling partner”), vilket inte minst är viktigt för att kunna erbjuda restaurangkunder ett brett sortiment av drycker.

Detta var sannolikt en av anledningarna till att Carlsberg valde att förvärva brittiska Britvic, som är bottling partner åt Pepsi i England och Irland, i januari för 4,1 Mdr pund, motsvarande en EV/EBIT-multipel om ~16x. Mer information om förvärvet finns i vår tidigare analys, men via förvärvet blir läskedrycker en allt större andel av Carlsbergs omsättning samtidigt som beroendet av Asien (Kina) minskar.

Carlsberg förlorade dessvärre licensrättigheterna till ölmärket San Miguel under fjolåret, och inledningen av 2025 (Q1) var även något sämre än vad vi hade hoppats på. Rensat för förvärv, minskade omsättningen och volymerna med 1,5% respektive 2,3% i årstakt. När Britvic inkluderas i siffrorna uppgick omsättningstillväxten till 17,4%.

Positivt var att ledningen höll fast vid sin prognos om att rörelseresultatet ska växa med 1–5% organiskt där man antar att Britvic ska bidra med cirka 250 Mgbp . Analytikerkåren räknar med att intäkterna i år ska uppgå till runt 92 Mdr dkk (75) och en rörelsemarginal på knappa 15% (15,2). Våra bedömningar ligger nära marknadens konsensus, vilket innebär att Carlsberg för tillfället handlas till cirka EV/EBIT 12x.

Sett till historiken är inte det dyrt för den danska bryggerikoncernen, men samtidigt kan man väl argumentera för att risknivån är något högre än tidigare med tanke på den höga skuldsättningen (nettoskulden förväntas falla under koncernens finansiella mål om 2,5x EBITDA år 2027) och att ett stort förvärv ska integreras.

Kursuppgången sedan september har helt enkelt överträffat vår benägenhet att höja estimaten och av den enkla anledningen väljer vi i det här fallet att ”ta hem vinsten”.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.