Cellavision – Äntligen köpläge?

När vi senast tittade till Cellavision, ett medicinteknikföretag som utvecklar och säljer diagnostiksystem för rutinanalys av blod och andra kroppsvätskor inom sjukvården, i början på december (Newsletter 2140) konstaterade vi att aktien för en gångs skull framstod som rimligt värderad när den då handlades en bit över 200-kronorsnivån.

Rådet vid det tillfället stannade dock vid Spekulativt Köp eftersom vi förväntade oss en svag Q4-rapport som i händelse av negativ försäljningstillväxt kunde öppna för ett riktigt bra långsiktigt köpläge. Nu är vi där.

Q4-rapporten blev som förväntat ganska svag och trots att det inte torde komma som någon överraskning straffades aktien hårt av marknaden (-7,9% på rapportdagen). Det skall dock påpekas att kraftiga reaktioner inte hör till ovanligheter när Cellavision presenterar sina siffror. När motsvarande rapport (bokslut för 2023) publicerades förra året steg kursen med 18,6% medan reaktionerna på Q1-rapporten blev -4,4%, Q2: -7,7% och Q3: +1,5%.

Den starka prestationen under slutkvartalet året innan där tillväxten blev nära 31,7% med rekordhög rörelsemarginal om 31,2%, innebar förstås att ribban för fjolårets Q4 var väldigt högt satt. Sett mot bakgrund av det var inte omsättningsminskningen om 7% till 187 Mkr (201) särdeles märkvärdig i synnerhet som läget på den nordamerikanska marknaden (främst USA) var fortsatt avvaktande under kvartalet som en konsekvens av presidentvalet. Försäljningen i USA har varit svag under hela året och Q4 var faktiskt det tredje kvartalet i följd då försäljningen i landet backade (-31%). Detta till trots var kvartalet det omsättningsmässigt tredje bästa någonsin. Totalt sett blev 2024 ytterligare ett tillväxtår (+6,8%) vilket innebär att den imponerande tillväxtsviten har bibehållits (20 år med obruten intäktsökning).

Lägre intäktsbas medförde att även resultatraden blev lidande. EBITDA-resultatet sjönk under Q4 med 16% till 61 Mkr (73) motsvarande en marginal om 33% (36). Rörelseresultatet (EBIT) summerades till 51,5 Mkr (62,6) vilket efter finansiella poster och skatt resulterade i en vinst på 1,72 kr (2,11). För helåret blev rörelsemarginalen i linje med året innan (24,6% vs 24,7%) medan vinsten per aktie ökade med 8% till 5,90 kr (5,46).

Kassaflödet från den löpande verksamheten minskade även den i Q4 och uppgick till 46 Mkr (76) men ökade samtidigt marginellt om vi ser till helåret då det skrevs till 198 Mkr (196). Bolaget är numera mer eller mindre helt skuldfritt (räntebärande skuld motsvarar 6 Mkr) vilket föranledde styrelsen att föreslå en utdelningshöjning till 2,50 kronor per aktie (2,25 kr).

Blickar vi framåt finns det en hel del som talar för att 2025 blir ännu ett i raden av ett tillväxtår för bolaget. Orderingången från samarbetspartnern Sysmex har varit god i Q4 vilket borgar för hyfsad inledning på 2025. För helåret har vi tidigare kalkylerat med omsättningsökning motsvarande 10-12% och ser i dagsläget inte något skäl att frångå vår syn. Osäkerheten kring den nya amerikanska administrationen är förvisso fortsatt hög men vi räknar med att aktiviteten förr eller senare kommer igång även där. Tittar man i övrigt på de amerikanska kontinenterna tycks tillväxtspåret vara intakt i både Latinamerika och Kanada. I synnerhet det senast nämnda landet omnämndes i positiva ordalag i rapporten i spåren av ett avtal med flera sjukhus gällande implementering av bolagets skalbara lösningar.

Tillväxtmöjligheter saknas heller inte. Hittills har exempelvis reagensförsäljningen huvudsakligen skett i Europa. Framgent har man planer på att rulla ut verksamheten även till andra delar av världen där bolagets instrument säljs. Tittar man sedan på marknadspenetrationen har Cellavision en stark marknadsposition bland stora labb (marknadsandel på omkring 30%) medan mindre och medelstora dito fortfarande utgör något av en vit fläck redo att fyllas ut. Som om inte det var nog har man under de senaste åren investerat i en applikation för benmärgsanalys som i detta nu genomgår kliniska studier vid tre laboratorier – två i Europa och ett i USA. Skulle utfallet av dessa bli positivt torde man kunna få en CE-märkning mot slutet av 2025. Tanken är att lansera först i Europa och därefter USA.

Som vi nämnde senast torde behovet av ökad digitalisering inom diagnostik snarare öka än tvärtom. Snabba och korrekta sjukdomsdiagnoser vid infektioner och allvarliga cancersjukdomar blir allt viktigare och CellaVisions produkter rationaliserar manuellt laboratoriearbete och säkrar och stödjer effektiva arbetsflöden. Konkurrensen finns förstås och kan därtill öka framgent från exempelvis bolag som erbjuder AI-baserade lösningar för bildanalys även inom hematologi. Men att betta emot Cellavision har historiskt sett inte varit särskilt lyckat. 20 år lång tillväxtsvit med nära 25-procentiga marginaler (som vi tror kan öka i takt med att volymerna gör det) talar här sitt tydliga språk.

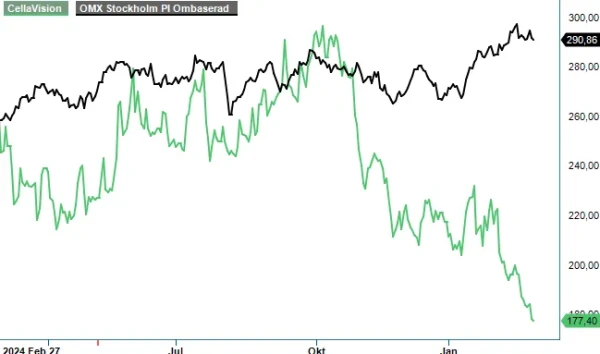

Billig är aktien förstås inte men skall heller inte vara det om man beaktar ovanstående. Antar vi tillväxttakt om 10-12% med en rörelsemarginal omkring 25% (försäljning om 795-805 Mkr och ett rörelseresultat kring 200 Mkr) handlas aktien i det här skedet till en framåtblickande EV/EBIT-multipel om 21x. Ingen ”brandrea” förstås och nog kan man tänka sig att aktien blir billigare (i synnerhet som kurstrenden just nu får väl betraktas som fallande). Blickar vi bort mot 2026 som ju borde bli det marknaden fokuserar på om 9-12 månader, sjunker multipeln ned mot knappa 19x och det tycker vi börjar kännas väl lågt givet historiken.

Med stöd av ovan väljer vi nu att höja rekommendationen till Köp med riktkurs 235 kr. Vi tror att när väl molnen i USA har skingrats lär multipeln återställs till historiska nivåer. Det kan ta några kvartal men den som väntar på gott väntar aldrig för länge sägs det.

Innehavsredovisning: Jacek Bielecki

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.