CombinedX – Oroväckande låg lönsamhet

Den svenska IT-konsulten CombinedX (CX) noterades på First North våren 2022 och handlas nu under introduktionskursen på 42 kr per aktie.

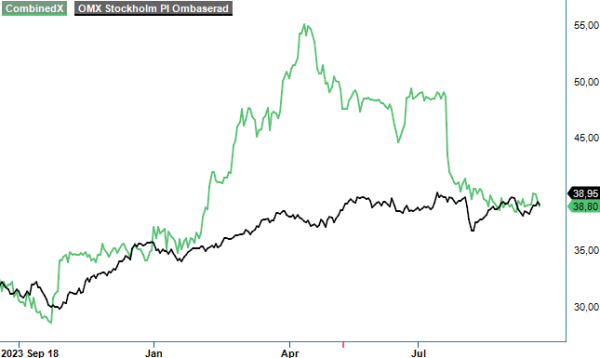

CHANS | CX | First North | 38 kr

Sedan vår senaste analys i april (Newsletter 2107) har aktien tyvärr tappat cirka 20%, även om man inkluderar utdelningen på 2 kr i mitten av maj.

CombinedX är en koncern av specialistbolag som erbjuder digitaliseringstjänster till företag och organisationer. Bolaget levererar sina tjänster via 8 helägda specialistbolag som sitter på marknadsledande teknik- och affärskunnande inom sina respektive områden. Till CX-familjen hör idag bl.a. Aspire (systemutveckling), Netgain (automatisering genom plattformen ServiceNow), Ninetech (digitalisering av sälj- och marknadsprocesser) samt en handfull andra. Specialistbolagen har CombinedX samlat på sig genom en aktiv förvärvsstrategi och bara i år har företaget hunnit förvärva både Why IT Solutions och M3CS.

I april observerade vi att CombinedX precis som branschkollegan Softronic hade klarat av att upprätthålla såväl omsättningen som vinsten trots en dämpad efterfrågan på IT-tjänster rent generellt. Så här ett knappt halvår senare kan man konstatera att IT-konsultmarknaden förvisso har stabiliserat sig, men att den återhämtning som de flesta gått och väntat på har skjutits upp.

Det syntes tydligt i bland annat Redeyes sammanställning av nordiska noterade IT-konsulter, där den genomsnittliga organiska tillväxten hade sjunkit från 15% i Q1 2023, till -1% under Q1 i år.

Tyvärr lyckades CombinedX inte stå emot den dämpade efterfrågan heller under årets Q2 (april – juni), där den justerade rörelsemarginalen föll till 5,6%, jämfört med 10,1% under samma kvartal året innan. Nettoomsättningen steg förvisso till 251 Mkr (192), men det var främst tack var förvärven tidigare i år. Den organiska försäljningstillväxten var blygsamma 2%.

Vd Jörgen Qwist pekade på fyra faktorer bakom den lägre lönsamheten i kvartalet: en utmanande systemutvecklingsmarknad, minskad beläggning i flera av specialistbolagen, en lägre lönsamhetsnivå hos förvärvade M3CS samt kostnader kopplade till den planerade sammanslagningen av Elvenite och M3CS i januari 2025.

Som om ovan inte vore nog fick Elvenites dotterbolag (Elvenite Managed Services) även hantera en cyberattack riktad mot en av bolagets kunder. Återställningsarbetet är i stort sett avslutat och den direkta ekonomiska skadan är tagen, men det förklarar bara en liten del av koncernens lägre resultat under Q2. Slutreglering med kund återstår fortfarande och ifall det faller ut ogynnsamt för CombinedX kommer bolaget att kommunicera det separat.

CombinedX är en familj av nischade it-konsultbolag som hjälper företag och organisationer att dra fördel av digitaliseringens möjligheter. Koncernen har ca 600 specialister i Sverige och Norge

Sammantaget var Q2 således en besvikelse och vi förstår att aktien straffades med en tvåsiffrig nedgång under rapportdagen. I april räknade vi med att bolaget i bästa fall kan nå 1 miljard i intäkter redan i år, vilket fortsatt är möjligt med tanke på att nettoomsättningen under de inledande sex månaderna av året uppgick till 476 Mkr. En försäljning på runt 950 Mkr känns dock mer realistiskt.

Vid frågestunden efter Q2-rapporten fick vd Qwist frågan om CombinedX verksamhet kan betraktas som sencyklisk när företaget hittills hanterat den dämpade efterfrågan bättre än många andra IT-konsulter. Svaret blev något i stil med att det kanske kan finnas en sanning i det, då CombinedX exponering mot Stockholmsregionen (där svagheten tenderar att synas först) inte är särskilt stor.

Efter att rörelsemarginalen oväntat halverades i föregående kvartal är det inte särskilt lätt att veta vad man ska förvänta sig framgent. Vi skissar nu på 7% i rörelsemarginal för helåret 2024, vilket resulterar i en EV/EBIT multipel på cirka 10x. Tror man på organisk tillväxt samt stigande lönsamhet under 2025 ser caset snabbt attraktivt ut och koncernens målsättning är trots allt att ha en rörelsemarginal norr om 10%.

Det har den svenska IT-koncernen visat att man klarar av och vi tror att strategin, med en grupp etablerade specialistbolag som får agera hyfsat fritt, kan bli riktigt bra på sikt. Vi väljer därför att hålla kvar vårt spekulativa köpråd men sänker riktkursen till 50 kr (65) efter svagt Q2. Ledningen var noga med att poängtera att lönsamheten i Q2 fick underkänt, så de lär göra sitt yttersta för att återgå till en högre rörelsemarginal. Värt att notera är dock att Q3 tenderar att vara ett svagare kvartal för CombinedX samt att bolaget är litet och likviditeten i aktien låg.

Källa: Infront