CombinedX – Specialistkompetens hemligheten?

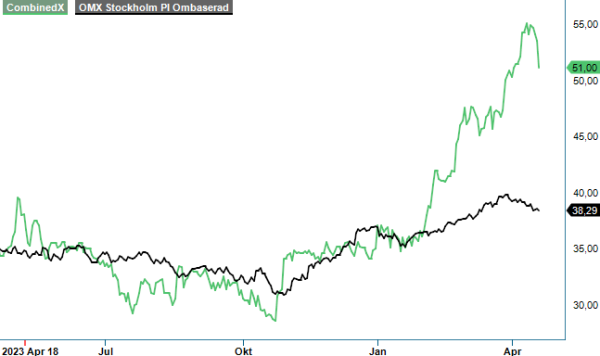

Den svenska IT-konsulten CombinedX noterades på First North våren 2022, det vill säga för ganska precis två år sedan efter att konflikten i Ukraina var ett faktum. Vid introduktionen emitterades nya aktier till ett pris om 42 kr, medan aktien idag handlas runt 52 kr.

Först publicerad i Stockpicker Newsletter 2107 (21 april 2024)

CHANS | CX | FIRST NORTH | 51,0 kr

Börsvärdet är därmed knappa miljarden och i toppen av ägarlistan återfinns två bekanta investeringsbolag - Edastra och Grenspecialisten (Martin Gren) - med 8 respektive 6% av aktierna. Bägge ankarinvesterare vid nyemissionen i samband med noteringen, och där fick man sällskap av bland annat Cliens, Spiltan och Unionen för att nämna några.

För bara en dryg månad sedan klättrade koncern-vd:n Jörgen Qwist även upp som tredje största ägare efter att ha nyttjat ett optionsprogram från 2020 vilket gav honom möjligheten att teckna en substantiell mängd aktier till ett kraftigt rabatterat pris.

CombinedX fokuserar på att äga och förvärva specialistbolag inom IT. De förespråkar en decentraliserad organisationsmodell, där dotterbolagen drivs självständigt och fortsätter att erbjuda sina tjänster under eget varumärke trots att de ägs av CombinedX. Grundingrediensen i bolagets ”kokbok”, som vd Qwist uttryckt sig, är att äga bolag vars anställda är specialister inom sin nisch. Specialistområdet kan vara till exempel en affärskritisk mjukvara och på det viset försöker man undvika att bli betraktade som resurskonsulter (som tenderar att få lämna först när kunderna behöver spara).

Så här långt får man konstatera att strategin, med tanke på den gedigna kundlistan och goda lönsamheten, varit lyckosam. Precis som branschkollegan Softronic, som vi skrev om i föregående utgåva (Newsletter 2106), har CombinedX nämligen så här långt klarat av att hålla upp såväl omsättningen som vinsten väl trots en dämpad efterfrågan på IT-tjänster rent generellt.

Idag levererar CombinedX sina tjänster via 10 helägda specialistbolag med marknadsledande teknik- och affärskunnande inom sin nisch. Sedan årsskiftet har det First North-noterade bolaget dessutom hunnit med två förvärv som grovt räknat borde addera runt 200 Mkr till koncernens intäkter i år. För bara en knapp månad sedan kommunicerades att CombinedX bolag Nethouse förvärvar Why IT Solutions, som omsätter cirka 70 Mkr, och innan dess hade man redan hunnit förvärva M3CS (omsättning drygt 140 Mkr).

Idag sysselsätter koncernen runt 500 personer i Sverige men på lite längre sikt är ambitionen att bli en ledande grupp av specialistbolag i Norden. Därutöver är ett delmål att takta 1 mdr kr i intäkter år 2025 samt att ha åtta så kallade ”Leading Brands” år 2028 (med andra ord vara marknadsledare inom sina respektive områden). Andra kommunicerade finansiella mål är att rörelsemarginalen i koncernen ska uppgå till minst 10% samt att nettoskulden inte ska överstiga 2x EBITDA.

Efter förvärven i år skulle 1 miljard i intäkter i bästa fall kunna uppnås redan innevarande år. Under 2023 omsatte hela koncernen nämligen 766 Mkr (651) och rörelsemarginalen var solida 10,4% (8,1). Den totala försäljningstillväxten uppgick därmed till 18%, varav 6% var organiskt. I Q4 bör dock påpekas att den organiska tillväxten i årstakt var svagt negativ, men enligt vd Qwist var det främst ett resultat av ovanligt höga intäkter av engångskaraktär under jämförelsekvartalet och en negativ kalendereffekt.

Att ge sig på en prognos är ingen lätt uppgift då CombinedX bara har några år i noterad miljö och en betydande del av framtida vinsttillväxt även lär komma från förvärv. Vår kvalificerade gissning blir att omsättningen innevarande år landar på dryga miljarden och att rörelsemarginalen faller till runt 9,5%. Med tanke på att bland annat förvärvade M3CS har en lägre marginal än koncernen i sin helhet (även justerat för de kostnader som berör den reglerade tvisten med Columbus), bedömer vi att det kan bli svårt att uppnå en tvåsiffrig rörelsemarginal i år igen.

Vår prognos resulterar i dagsläget i en EV/EBIT-multipel på cirka 10. En inte särskilt ansträngd värdering för en tillväxtorienterad lönsam IT-koncern som åtminstone så här långt stått emot den dämpade efterfrågan bra mycket bättre än många av sina ”peers”. Jämfört med andra noterade bolag i sektorn känns CombinedX även förhållandevis lågt värderade, men en del av förklaringen är antagligen att historiken i noterad miljö är kort samt att bolaget fortfarande är en förhållandevis liten aktör.

Då förvärv även är förknippat med risker och likviditeten i aktien är blygsam, väljer vi i det här fallet att ge ett spekulativt köpråd. Fortsätter CombinedX i samma spår som de senaste kvartalen kan aktien dock mycket väl närma sig 65 – 70 kr på ettårssikt utan att värderingen skulle bli allt för tilltagen. Notera att Q1-rapporten, där påsken alltså ingår i år, publiceras den 7 maj samt att aktien handlas utan rätt till utdelning den 8 maj (2,00 kr).