Dedicare – Nordens største bemanningsbyrå inom vården

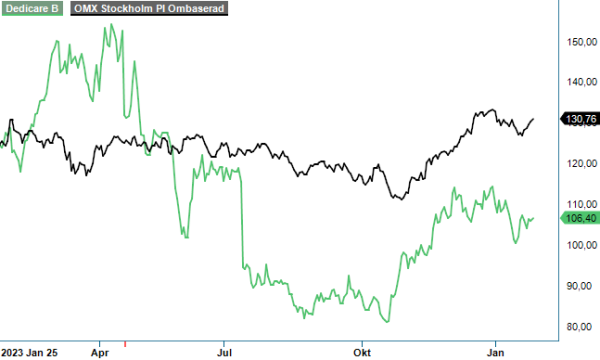

Vårdbemanningsföretaget Dedicare har haft en volatil resa på börsen sedan vi tittade till bolaget för drygt fyra år sedan när aktien stod i 92 kr (Newsletter 1575).

Först publicerad i Stockpicker Newsletter 2095 (28 januari 2024)

CHANS | DEDI | SMALL CAP | 106,4 kr

Sedan dess har aktien varit nere och svängt under 40 kr, handlas nu i 104 kr och för knappt ett år sedan stod den i nära 150 kr. Den politiska risken får förvisso beskrivas som hög för ett bemanningsföretag inom vården, men är verksamheten verkligen så volatil som aktiekursen ger sken av?

Dedicare är Nordens största rekryterings- och bemanningsföretag inom vård, Life Science och socialt arbete. Bolaget grundades år 1996 i Sverige och noterades på Nasdaq Stockholm år 2011. I det senaste kvartalet (Q3 2023) härstammade 20% av intäkterna från Sverige, 65% från Norge, 12% från Danmark och 3% från det Dedicare kallar ”Nya marknader”, vilket främst är verksamheten i Storbritannien som förvärvades 2022. Lejonparten av intäkterna (drygt 75%) kommer från kunder inom den offentliga sektorn, såsom regioner, kommuner och myndigheter, på samtliga marknader, medan en mindre del är från privata aktörer.

Som kanske framgick ovan, är Norge idag med marginal den största marknaden för Dedicare. I Q3 ifjol kom hela 76% av rörelseresultatet på 36,7 Mkr från Norge. Ser man till de första 9 månaderna av 2023 var siffran 72%, så vad som sker på politiskt håll i vårt grannland i väst är förstås av högsta vikt för Dedicare.

I takt med att utvecklingen i Norge och Danmark varit god, har Sverige blivit en allt mindre viktig marknad för koncernen. Till följd av neddragning av hyrpersonal i svenska regioner där Dedicare varit starka (bland annat Stockholm), har omsättningen i Sverige gradvis minskat och lönsamheten försämrats. I det senaste kvartalet härstammade bara 9% av rörelseresultatet från Sverige, så Danmarks bidrag på 11% var till och med större.

Trots problemen i Sverige, ökade koncernens nettoomsättning under januari – september ifjol med 19% till 1507 Mkr. Rörelsemarginalen var 7,2%, vilket var 1,0 procentenhet lägre än året innan men något över koncernens målsättning på norr om 7%. Den norska marknaden har varit oerhört lönsam för Dedicare några år, men har nu kommit ned till mer rimliga nivåer och EBIT-marginalen låg nu på 9% i det senaste kvartalet.

Det sker förstås med jämna mellanrum upphandlingar i de nordiska länderna och under hösten blev det bland annat klart att Dedicare fått fortsatt förtroende att leverera sjuksköterskor och läkare till Sveriges samtliga 21 regioner. Även i Norge fick bolaget förnyat förtroende förra sommaren, där avtalet löper till sommaren 2025 med förlängningsmöjlighet på ytterligare två år.

Ser man till de senaste fyra kvartalen (12 månader rullande) handlas Dedicare idag en bit under 10x vinsten, vilket kan sättas i relation till snittet på drygt 12x de senaste 10 åren. Det är väldigt blygsamma multiplar för ett kapitallätt bolag som har växt nettoomsättningen och vinsten med över 14% respektive 20% i snitt per år det senaste decenniet. Koncernens uttalade målsättning framgent är att växa försäljningen med 10% per år - dels organiskt, dels via förvärv.

Konstformen i aktieplacering är förstås att blicka framåt och i Dedicares fall känns det redan tillräckligt svårt att ge sig på en prognos för innevarande år. Vi skissar på att vårdbemanningsföretaget klarar av att bibehålla en liknande marginal i Norge, att Sverige förblir utmanande, samt att omsättningstillväxten landar på omkring 5%. Med dessa, relativt blygsamma, antaganden förblir P/E-talet under 10x på innevarande års vinst.

Med hänsyn till att bolaget sitter på en nettokassa, delade ut hela 6 kr ifjol samt att våra antaganden är klart försiktigare än Dedicares egna finansiella mål, ser vi aktien som köpvärd kring dessa nivåer och tycker att en aktiekurs på åtminstone 125 - 130 kr är motiverad. Jämförelsesiffrorna blir även lättare framgent.

Man ska dock inte sticka under stol med att den politiska risken alltid kommer att beröra Dedicare samt att beroendet av den norska marknaden för närvarande är stort. Av den anledningen passar Dedicare förmodligen bäst för den något mer riskvillige, alternativt som krydda i en lite bredare portfölj, och vårt köpförslag blir därför av spekulativ karaktär. När den något svaga Q2-rapporten publicerades i juli suddades nästan en femtedel av börsvärdet ut på bara en handelsdag, vilket säger något om hur stora rörelser man kan se i aktien när framtidsbilden ändras.

Dedicare har varit aktiva på förvärvsfronten historiskt och det skulle inte komma som en särskilt stor överraskning om vi även får se ett förvärv i år. Ett vettigt kompletterande förvärv, som bidrar till en mer diversifierad intäktsbas, skulle definitivt vara önskvärt samt kunna sänka risknivån. Dedicare presenterar sin årsrapport fredagen den 9 februari.

INNEHAVSREDOVISNING: Axel Stenman