Dedicare - Osäkra framtidsutsikter

Ett av årets mindre lyckade spekulativa köpråd berör vårdbemanningsföretaget Dedicare (Newsletter 2095, 106 kr).

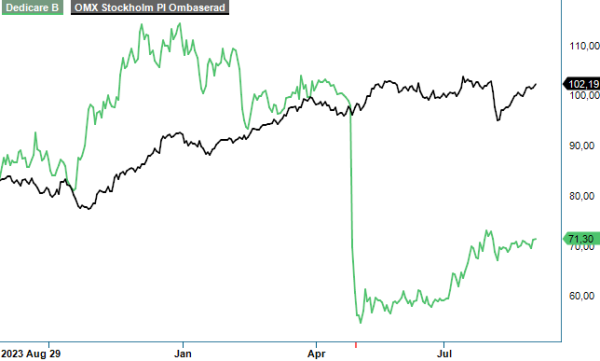

NEUTRAL | DEDI | Small Cap | 70 kr

Trots att man beaktar utdelningen på 6,5 kr i början av maj är aktien ned närmare 30% sedan vår analys i januari. Ett underkänt resultat, särskilt med tanke på att småbolagsindexet OMXSSCGI är upp över 4% under 2024.

Dedicare är ett av Nordens största rekryterings- och bemanningsföretag inom vård och omsorg. Bolaget hyr ut vårdpersonal, såsom läkare, sjuksköterskor och terapeuter, till sjukhus och andra vårdinrättningar i Sverige, Norge, Danmark och Storbritannien (UK).

Sverige var tidigare den enskilt största marknaden för det svenska Small Cap-bolaget, men under de senaste åren har intäktsfördelningen förändrats drastiskt i takt med att många svenska regioner har minskat sin användning av hyrpersonal inom vården. Redan i januari tydde det mesta på att Sverige förblir en utmanande marknad, men vår förhoppning var att de övriga marknaderna åtminstone skulle klara av att kompensera för en del av bortfallet.

Q1 i år visade sig dock vara ett riktigt magplask på samtliga nordiska marknader, och frågan är om en vinstvarning inte hade varit på sin plats. Försäljningen föll med hela 15% till 430 Mkr, och den justerade rörelsemarginalen landade på låga 4,0% (8,3). I Norge, som under Q1 stod för 76% av koncernens EBITA-resultat, minskade försäljningen med 6% och ledningen påpekade att konkurrensen från nya nordiska bemanningsbolag var påtaglig. Detta återspeglades även i EBITA-marginalen i Norge, som sjönk till 6,1% under januari – mars (10,4).

Samtidigt passade Dedicare på att sänka sitt lönsamhetsmål till 7% EBITA-marginal över tid (tidigare över 7% över tid), vilket understryker att marknadsklimatet lär förbli svårare under en tid.

Efter utmaningarna i Q1, och ett rejält kurstapp som påföljd, var förväntningarna låga inför årets andra kvartalsrapport. Som väntat fortsatte prispressen i Norge och den negativa försäljningsutvecklingen i Sverige, men med tanke på det katastrofala utfallet i Q1 får väl Q2-rapporten ändå beskrivas som ett steg i rätt riktning. För hela koncernen föll försäljningen med 8,2% i årstakt till 440 Mkr, medan EBITA-marginalen landade på 5,5% (7,9).

I Norge var försäljningen närapå oförändrad från Q2 2023, men prispressen visade sig återigen i den lägre EBITA-marginalen på 7,9% (10,6).

Positivt var dock att Dedicare i Q2 åter blev utnämnda att tillhandahålla läkare, psykologer och annan vårdpersonal till sjukhus i alla Norges vårdregioner. Enligt Dedicares ledning är det nya avtalet något mer omfattande än det befintliga och träder i kraft den 1 oktober. Avtalet löper i två år, med möjlighet till förlängning i ytterligare två år, och beräknas vara värt 80 – 100 Mkr per år.

Med tanke på utvecklingen i Sverige och Danmark i år, är det förstås kritiskt att Dedicare klarar av att upprätthålla försäljningen och lönsamheten i Norge. Storbritannien är förvisso en av få ljuspunkter i år, men eftersom UK endast står för 3% av de totala intäkterna är detta en klen tröst på koncernnivå.

På grund av det svåra marknadsläget i Sverige och den ökade konkurrensen på den norska marknaden, inledde Dedicare under våren ett sparprogram som förväntas bespara bolaget cirka 15 Mkr per år från och med Q4 i år. Nyligen skedde även en förändring i ledningen då Sverigechefen Eva Brunnberg lämnade och Bård Kristiansen, vd för Dedicare Norge, tog över som interim vd framtill att en ny kandidat har hittats.

Efter årets första halvår uppgår försäljningen till 870 Mkr (982) och vinsten till 2,67 kr per aktie (4,92). Bolaget har fortsatt en stark finansiell ställning, med en kassa på 136 Mkr (112) per den 30 juni, och visst skulle det vara uppskattat med ett kompletterande förvärv. När tre fjärdedelar av rörelseresultatet kommer från Norge, och det pågår en liknande debatt där som i Sverige att begränsa inhyrning av vårdpersonal, går det inte att bortse från att risken känns hög.

I den initiala analysen från januari skrev vi att Dedicare förmodligen passar bäst för den något mer riskvillige eller som krydda i en bredare portfölj. Aktien är volatil och framtidsbilden osäker eftersom den i hög grad påverkas av politiska beslut.

Sett i ett längre perspektiv känns Dedicare däremot fortsatt intressant. De anställda verkar trivas i bolaget och vår bedömning är att vårdbemanningsbolag kommer att spela en viktig roll även i framtiden.

Det spekulativa köprådet väljer vi dock att slopa då den kortsiktiga bilden känns ytterst osäker. I rådande marknadsläge har vi svårt att se att konkurrenssituationen i Norge ska förbättras och det mesta tyder på att den svaga utvecklingen i Sverige fortsätter. Även i Danmark har försäljningen minskat till följd av begränsningar på att hyra in sjuksköterskor på långtidskontrakt.

Det är dock värt att påpeka att värderingen snabbt ser attraktiv ut om Dedicare lyckas upprätthålla lönsamheten under de återstående två kvartalen av året utan att tappa allt för mycket försäljning. Under våren och hösten har dessutom ett antal insynsaffärer skett, där inte minst storägaren Pizzignacco har ökat sitt innehav till 13% av aktierna och 32% av rösterna.

Källa: Infront