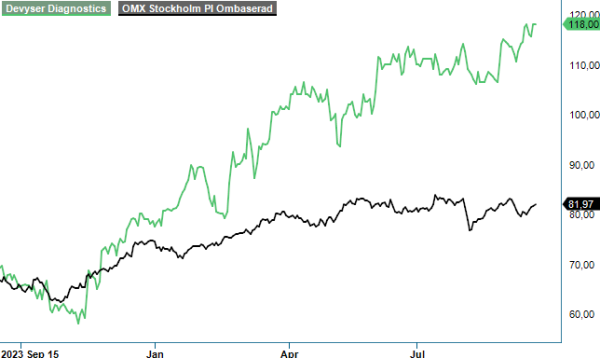

Devyser Diagnostics - All Time High

Medicinteknikbolaget Devyser Diagnostics aktie var en av 10 aktier som pekades ut av oss som möjliga kursvinnare inför 2024 när vi i mitten av januari publicerade vårt årligen återkommande Vinnarnummer (Newsletter 2093).

CHANS | DVYSR | First North | 118 kr

Så här långt behöver vi definitivt inte skämmas för just detta val. Nyligen printade aktien ett nytt All Time High (120 kr) och tittar vi på kursutvecklingen i år motsvarar den en värdeökning på 50%. Inte illa, inte illa alls.

Senast vi skrev om Devysers aktie var efter bokslutet. Sedan dess har bolaget som utvecklar, tillverkar och säljer diagnostiska lösningar och analystjänster till kliniska laboratorier presenterat ytterligare två delårsrapporter som i mångt och mycket följer den utstakade banan som åtminstone vi hade förväntat oss. Försäljningen under årets första halvår ökade med 34,6% till 104,0 Mkr (77,2) där positiva valutakurseffekter bidrog med en dryg procentenhet. I Q2 var den valutajusterade tillväxten hela 40%.

Var försäljningsutvecklingen något bättre än våra högt ställda förväntningar (+30%) så kan man möjligtvis rynka på näsan vad resultatutvecklingen beträffar. Bruttoresultatet under årets inledande sexmånadersperiod uppgick till 83,3 Mkr (65,1) vilket motsvarar en bruttomarginal på 80,1%. Det är förstås högt men faktiskt svagare än under motsvarande period året innan (84,3%) vilket till stor del beror på att utfallet i Q2 blev 77,7%. Enligt bolaget förklaras nedgången av engångsfaktorer och i detta fall handlar det om ökade kostnader som en följd av att produktionsverksamheten flyttas till nya lokaler under 2024. Även Q3 spås bli påverkat medan bedömningen är att man från slutet av 2024 åter kommer kunna redovisa bruttomarginaler överstigande 80%.

Flyttkostnader, dubbla hyror samt övrig expansion (framförallt i Nordamerika) är också anledningen till varför rörelseresultatet (EBIT) försämrades till -35,3 Mkr (-32,6). Här hade vi som bekant hoppats se förbättringar från och med nu men får sannolikt ha tålamod och invänta Q4. Vii noterar dock att kassaflödet från den löpande verksamheten uppgick i alla fall till -32,5 (-42,1). Likvida medel vid utgången av juni summerades till 201,0 Mkr. De räntebärande skulderna summeras till 65 Mkr och avser främst leasingskulder.

När vi senast skrev om aktien nämnde vi att vi inte skulle bli särskilt förvånade om kursen inom 12-24 månader nådde upp till 135-140 kr. Idag, när cirka sex månader har passerat, ser vi ingen anledning att frångå nämnda syn. Förvisso har resultatutvecklingen inte varit exakt i linje med vad vi hade förväntat oss men det är knappast här och nu som bolaget måste resultatoptimera.

Enligt bolagets VD Fredrik Alpsten hade lönsamheten kunnat vara högre än vad den just nu är men man väljer att fokusera på att utnyttja de tillväxtmöjligheter som uppenbarar sig. Det handlar bl.a. om den nordamerikanska marknaden där man valt att rikta in sina investeringsansträngningar i första hand med förväntan att få se frukter av detta redan under det kommande året och tiden därefter.

Vi håller med om att försäljningsutvecklingen i det här skedet bör prioriteras och så här långt överstiger den också våra förväntningar. Därför finner vi det också oerhört glädjande att man tror sig kunna behålla den nuvarande höga takten och kanske rent av utöka den över tid (våra förväntningar byggde på 30-procentig tillväxt både i år och 2025)

Under 2023 har majoriteten av försäljningen varit i egen regi (bolaget har direktförsäljning i 17 av 65 länder som man levererar produkter till) något som sakta men säkert börjar ändras i takt som distributörsförsäljningen tar fart. Under det första halvåret stod distributörerna för 25% av de totala intäkterna jämfört med 23% totalt under 2023. En andel som förväntas öka. Så sent som i juni utökade man exempelvis det exklusiva samarbets- och distributionsavtalet med Thermo Fisher Scientific gällande kommersialisering av Devysers NGS-produkter för monitorering efter transplantation. Tidigare har avtalet gällt Nordamerika, Europa och Saudiarabien för att därefter utökas med Brasilien och nu omfatta hela världen. Det faktum att man gradvis har valt att utöka det tyder som vi tolkar det, på att man tycks vara tillfreds med hur samarbetet har utvecklats i dess inledande skede.

Värderingsmässigt (börsvärde kring 2 miljarder) framstår aktien som relativt sett dyr givet negativt resultat och årsförsäljning som i år kan tänkas landa omkring 225-230 Mkr för att därefter öka till 295-300 Mkr nästa år baserat på våra tidigare estimat. Det som gör att vi trots allt finner aktien vara lockande är dock kombinationen av snabb tillväxt och hög bruttomarginal som torde medföra snabbt stigande lönsamhet när väl inflektionspunkten passerats. Med bruttomarginaler överstigande 80% borde det nämligen finnas förutsättningar att inte bara infria utan även överträffa lönsamhetsmålsättningen (marginal överstigande 20% under perioden 2024-2026) på sikt.

Så länge som bolaget inte är vinstgenererande blir inte heller aktien en av våra Top Picks utan vi nöjer oss även fortsättningsvis med en spekulativ köprekommendation. Den starka kursutvecklingen har självklart medfört att även förväntningarna har stegrats och med dem även risknivån. Minsta bakslag kan få tämligen kraftiga kursföljder i synnerhet som likviditeten i handeln inte är den bästa. Med det sagt finns det, så här långt i alla fall, inte någon anledning att misströsta. Fortsätter bolaget att växa med minst 30% i år och nästa och återgår dessutom som utlovat till bruttomarginaler överstigande 80% i slutet på detta år, bör det som vi ser det finnas mer att hämta i aktien.

Källa: Infront

Devyser Diagnostics AB är ett svenskt medicinteknikföretag specialiserat på utveckling och tillverkning av diagnostiska kit för komplex DNA-testning inom områdena ärftliga sjukdomar, onkologi och transplantation. Företaget grundades 2004 och har sitt huvudkontor i Årsta, Stockholm. Devyser är noterat på Nasdaq First North Growth Market under kortnamnet DVYSR. Enligt bolagets bokslutskommuniké för januari till december 2024 rapporterade Devyser en nettoförsäljning på 64,2 miljoner SEK för fjärde kvartalet 2024, vilket motsvarar en ökning med 41,5 % jämfört med samma period föregående år.