Dustin – Dämpad efterfrågan

Dustin släppte i veckan rapporten för Q3 (mars-maj) i räkenskapsåret 2022/2023.

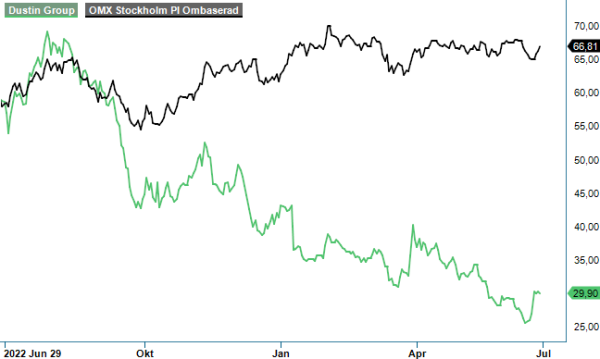

Först publicerad i Stockpicker Newsletter 2048 (2 juli 2023)

DUST | Mid Cap | 29,9 kr | NEUTRAL

Bolaget går igenom en tuff period med en utmanande marknadssituation präglad av makroekonomisk oro och en svag efterfrågan. IT-återförsäljaren räknar dessutom med att den svaga efterfrågan förmodligen håller i sig fram till slutet av året. Marknadsdata för Norden visar på en kraftig försäljningsnedgång för datorer med upp till 30-35%, jämfört med motsvarande kvartal föregående år.

Som om ovanstående inte var illa nog brottas Dustin dessutom med en hög skuldsättning efter förvärvet av Centralpoint, vilket gjorde att man under förra hösten för första gången sedan börsnoteringen slopade aktieutdelningen. Bolaget har förlängt en långfristig kreditfacilitet på 5,4 Mdr kr ett år. Det nya avtalet innebär att utdelning till aktieägare inte är tillåten om skuldsättningsgraden mätt som nettoskuld/justerad ebitda överstiger 3,5x före eller efter utdelning. Vid utgången av Q3 uppgick nettoskulden i relation till justerad ebitda till 4,5x. Får Dustin ned skuldsättningen är det möjligt att utdelningen kan återupptas räkenskapsåret 2023/2024.

Nettoomsättningen minskade i Q3 med 5,3% och den organiska tillväxten uppgick till -9,4%, varav -17,4% för segmentet SMB (Små och medelstora företag) och -5,5% för LCP (Större företag och offentliga sektorn). Utvecklingen inom LCP var i linje med det starka jämförelsekvartalet föregående år, drivet av en stark utveckling i Nederländerna. Justerat för det stora ramavtalet 50.40 med danska SKI som löpte ut under Q1 var tillväxten motsvarande 8% för segmentet i det gångna kvartalet.

Justerat EBITA försämrades till 169 Mkr (201) motsvarande en justerad EBITA-marginal om 3,0% (3,4). Trots en lägre försäljning har Dustin med hjälp av prisdisciplin tillsammans med en förbättrad produktmix stärkt bruttomarginalen i kvartalet till 15,3% (14,3). Vidare påverkade utfasningen av det stora danska ramavtalet med låg marginal positivt. Kortsiktigt ligger fokus på kapitaleffektivitet, marginalförbättring samt tillväxt och prioriteras i den ordningen.

Kassaflödet från den löpande verksamheten förbättrades rejält och landade på 431 Mkr (-277). Varulagret minskade till 1 031 Mkr, jämfört med 1 610 Mkr i räkenskapsårets Q1, främst som en följd av ett lägre kundspecifikt lager. Fokus och samverkan med leverantörer gör att Dustin ligger före sitt mål om ett lager på 1 100 Mkr vid verksamhetsårets slut.

På rapportdagen flaggade Dustins största ägare Axel Johnson för att man ökat sitt innehav från 28,7% till 30,5%, vilket gjorde att man blev tvungna att lämna ett offentligt erbjudande. Så blev också fallet under fredagen där man erbjöd sig att köpa samtliga utestående aktier för 28,50 kr. Ett bud som självfallet inte lär accepteras av några större ägare i bolaget i ett läge när kursen ligger högre. Acceptfristen för erbjudandet inleds den 3 juli 2023 och avslutas den 31 juli 2023.

Ser man till värderingen för nästkommande räkenskapsår är den väldigt attraktiv. P/e talet ser ut att vara ca 7 vilket är klart lägre än vad värderingen har varit historiskt. Med tanke på en dämpad efterfrågan samt den höga skuldsättningen ser vi dock inga kurstriggers på kort sikt annat än den låga värderingen. För att sentimentet kring aktien ska vända måste det till en betydligt starkare efterfrågan från SMB (små och medelstora bolag) samt att bolagets skuldsättning minskar så oron för en nyemission försvinner. Det krävs många års kassaflöden för att ta ned höga skuldsättningen i bolaget. Vi är fortsatt neutralt inställda till Dustin med riktkurs 33 kr.

Dustin Group AB är en ledande onlinebaserad IT-återförsäljare med verksamhet i Norden och Benelux. Bolaget erbjuder ett brett sortiment av IT-produkter och tjänster till företag, offentlig sektor och privatpersoner. Med cirka 2 300 anställda och huvudkontor i Nacka Strand utanför Stockholm, har Dustin etablerat sig som en nyckelspelare inom IT-distribution sedan noteringen på Nasdaq Stockholm 2015.