Dustin – Emissionsrisken ännu inte helt avskriven

Dustin, som är en leverantör av IT-produkter med störst inriktning på hårdvara, rusade på onsdagen sedan bolaget rapporterat.

Först publicerad i Stockpicker Newsletter 2029 (2 april 2023)

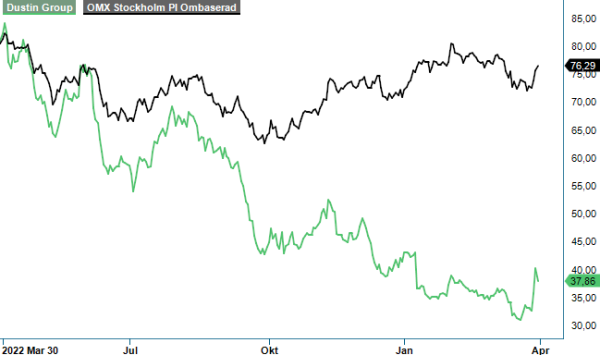

DUST | Mid Cap | 37,86 kr | NEUTRAL

Kursuppgången fortsatte även på torsdagen. Rapporten för Q2 i det brutna räkenskapsåret kom in starkare än väntat då marknaden hade låga förväntningar efter en period av svag kursutveckling.

Kvartalet som sådant visade dock på en något splittrad bild för Dustin. Efterfrågan bland små och medelstora bolag var fortsatt svag medan storföretag och offentlig sektor visade en stabil utveckling. Omsättningen ökade med 2% till 6 272 Mkr (6 137). Det var en organisk försäljningsminskning med 2,4% där små och medelstora företag stod för en minskning med 10%.

Bolaget uppger att man såg en stabilisering under den senare delen av kvartalet inom små och medelstora företag vilket är positivt. Utvecklingen inom LCP har varit stark överlag, såväl bland större företag som gällande försäljning till den offentliga sektorn. Utvecklingen har dock påverkats tydligt negativt av att det stora ramavtalet 50.40 med danska SKI som löpte ut under Q1.

Det justerade ebita-resultatet uppgick till 212 Mkr (275), mot förväntade 207 Mkr. Bruttomarginalen blev 14,6% (14,7) i kvartalet, vilket är en tydlig förbättring jämfört med 13,5% i Q1. Förbättringen förklaras främst av utvecklingen inom segment LCP, där produktmixen förbättrats med en ökad andel mer avancerad hårdvara tillsammans med utfasningen av det stora danska ramavtalet med låg marginal.

Positivt är att varulagret minskade med 25% till 1 220 Mkr jämfört med 1 610 Mkr från föregående kvartal. Det betyder att Dustin ligger före målet om att ha ett lager på 1100 Mkr vid utgången av verksamhetsåret. Nettoskulden i förhållande till justerad EBITDA har pga. lägre resultat ökat något till 4,4x. Den nuvarande skuldsättningsnivån bedöms vara temporär och förväntas minska under de kommande kvartalen. Målsättningen är att nå en skuldsättningsnivå på 2-3x i relation till Ebitda.

Stockpicker menar att det är avgörande att Dustin verkligen får ned skuldsättningen. I annat fall kan man tvingas till en nyemission framöver. Vi tror dock att bolaget kan klara sig ifrån detta om verksamheten inte försämras från nuvarande nivå.

Dustin befinner sig mitt i en stor integration mellan sina verksamheter i Benelux och i Norden, och där finns synergieffekter att få ut. Kostnadsminskningar ska komma från när integrationen av Centralpoint och Vincere i Beneluxregionen är i hamn (200-220 Mkr). Dessutom innebär en förbättrad produktmix en högre lönsamhet.

Aktien handlas till en väldigt låg värdering på årets prognos då P/E-talet landar kring cirka 8. Det är klart lägre än vad värderingen har varit historiskt. För att sentimentet kring aktien ska vända måste det till en betydligt bättre efterfråga från SMB (små och medelstora bolag) samt att bolagets skuldsättning minskar så emissionsrisken försvinner.

För att Dustin ska nå sitt rörelsemarginalmål om 5-6 % måste volymerna öka samt att lagret omsättas. Många har tidigare ägt Dustin pga. en bra direktavkastning. Aktieutdelningen har dock pausats för att bolaget ska kunna arbeta ned skuldsättningen, vilket är ett måste. Trots att Q2-rapporten visade att Dustin är på rätt väg ser vi inget köpläge i aktien just nu. Därför upprepar vi vår neutrala rekommendation.

Dustin Group AB är en ledande onlinebaserad IT-återförsäljare med verksamhet i Norden och Benelux. Bolaget erbjuder ett brett sortiment av IT-produkter och tjänster till företag, offentlig sektor och privatpersoner. Med cirka 2 300 anställda och huvudkontor i Nacka Strand utanför Stockholm, har Dustin etablerat sig som en nyckelspelare inom IT-distribution sedan noteringen på Nasdaq Stockholm 2015.