Dustin – Låg värdering och hög direktavkastning

Först publicerad i Stockpicker Newsletter 1947 (10 april 2022)

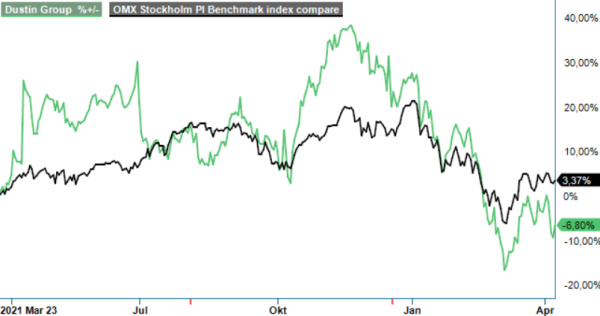

DUST | Mid Cap | 78,25 kr | KÖP

Senast vi tittade närmare på Dustin upprepade vi rekommendation Neutral då vi hade svårt att finna någon närliggande kurstrigger. Sedan dess har aktien kommit ned från dåvarande 108 kr till dagens knappa 80 kr. Är aktien mer intressant i detta skede?

Vi lutar åt det. Bolaget lade på onsdagen fram sin rapport för Q2 i det brutna räkenskapsåret (december-februari) vilket fick marknaden att sänka aktien nästan 7% efter svagare marginalutfall än väntat. Omsättningen ökade med 79,5% till 6 612 Mkr (3 683), främst hänförligt till förvärvet av Centralpoint. Centralpoint är fokuserade på storföretag och offentlig sektor och Dustin kan använda förvärvet för att expandera sin affär med små- och medelstora företag även i Beneluxregionen.

Den organiska omsättningstillväxten i kvartalet var 12,2%, jämfört med marknadens förväntningar på 10%. Det var en stark organisk tillväxt med tanke på osäker marknadssituation påverkad av smittspridning av corona med fortsatta störningar i leveranskedjorna som följd. Rörelseresultatet förbättrades till 220 Mkr (177), inklusive jämförelsestörande poster om -13 Mkr (-1). Rörelsemarginalen minskade till 3,3% (4,8). Dustins marginaler under kvartalet påverkades av en förändrad försäljningsmix. Inom LCP har Dustin haft stora utrullningar av produkter framför allt bashårdvara som PC och Apple-telefoner och de har generellt lägre marginal.

Dustin har gynnats av sitt aktiva arbete inom inköp och bolagets starka position i värdekedjan, vilket har säkerställt generellt god tillgång och möjlighet till viss lageruppbyggnad. Efterfrågan har varit fortsatt hög under kvartalet medan tillgången och leveranstiden för främst kundspecifika produkter fortsatt påverkas av långa leveranstider. Marknadsutsikterna på kort sikt är något svårbedömda även om den underliggande efterfrågan som fortsatt stark.

Med koncernens kombinerade verksamheter i Norden och Benelux har Dustin etablerat sig som en av de största aktörerna i Europa. Övergången till online och efterfrågan på standardiserade lösningar är faktorer som gynnar stora aktörer framför de små. Dustin är väl positionerat för att ta marknadsandelar organiskt och att växa genom värdeskapande förvärv. Sverige ligger långt fram i e-handelskedjan med många starka aktörer vilket gör det svårare för Amazon att ta en stor marknadsandel.

Dustin siktar på att nå en nettoomsättning 2025/2026 om 40 Mdr kr där förvärv ska svara för 6,5-7 Mdr kr. På länge sikt är Dustins ambition att den justerade EBITA-marginalen ska uppgå till mellan 5-6%. För att klara av detta måste bolaget öka försäljningen av IT-tjänster där lönsamheten är en helt annan än på hårdvara. Dustin räknar med att kunna kompensera sig för högre inköpspriser genom att höja priserna mot kund.

Efter Q2-rapporten har vi justerat våra prognoser främst beroende på högre centrala kostnader efter förvärvet av Centralpoint. En bättre produktmix de närmaste kvartalen bör förbättra marginalen jämfört med Q2. På årets prognos handlas aktien till P/E-tal på ca 11 som sedan sjunker ned mot 10 om vi blickar fram mot 2023. Värderingen har därmed kommit ned rejält sedan vi senast analyserade bolaget inom ramen för Stockpicker Newsletter. Det gör att vi höjer rekommendationen till Köp (Neutral) samtidigt som riktkursen justeras något till 95 kr (115). En faktor som stöder köpcaset är att aktien erbjuder en direktavkastning på goda 5,5-6,0% för de kommande åren. Vi tror heller inte att företagen, som är Dustins viktigaste kunder, påverkas i samma utsträckning som privatpersonens konsumtion med en försämrad köpkraft.

Dustin Group AB är en ledande onlinebaserad IT-återförsäljare med verksamhet i Norden och Benelux. Bolaget erbjuder ett brett sortiment av IT-produkter och tjänster till företag, offentlig sektor och privatpersoner. Med cirka 2 300 anställda och huvudkontor i Nacka Strand utanför Stockholm, har Dustin etablerat sig som en nyckelspelare inom IT-distribution sedan noteringen på Nasdaq Stockholm 2015.