Dustin – Skuldsättningen i fokus

Dustin, som är en leverantör av IT-produkter med störst inriktning på hårdvara, har tyvärr haft en väldigt svag kursutveckling.

Först publicerad i Stockpicker Newsletter 2009 (19 januari 2023)

DUST | Mid Cap | 34,98 kr | NEUTRAL

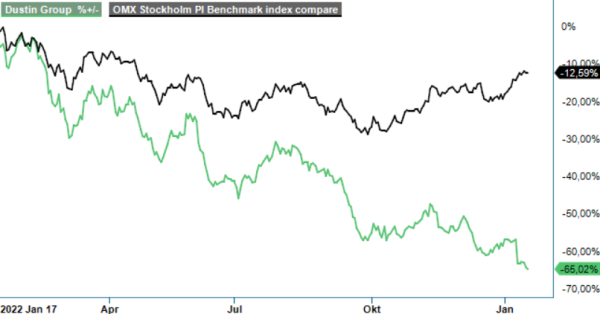

Bara under den senaste 12-månadersperioden har aktien tappat cirka 65%. En klart sämre utveckling än för Stockholmsbörsen generellt.

I samband med bokslutet meddelades att utdelningen ställs in vilket var ett mycket negativt besked för marknaden eftersom många investerare ser Dustin som ett utdelningscase. Anledningen till beslutet är bolagets höga skuldsättning och försvagade marknad. Skuldsättningen på justerad EBITDA om 4,3x ligger väl över målnivån på 2,0x-3,0x, men uppges vara på en tillfälligt hög nivå för att framöver minska. Skulden ökar delvis som en följd av valutaeffekter medan de finansiella kostnaderna stiger i spåren av högre räntekostnader.

Dustins Q1-rapport (september-november) kom in överraskande svagt med en sjunkande lönsamhet samt hög kostnadsinflation. Omsättningen var mer i linje med förväntat och steg 13,9% till 6 636 Mkr (5 826). Den organiska tillväxten uppgick till 8,5% vilket var bättre än väntat tack vare en kraftig ökning av försäljningen till offentlig sektor och stora företag, segmentet LCP, som växte med 17% organiskt och kompenserade för en svagare utveckling i segmenten SMB och B2C.

Rörelseresultatet försämrades däremot kraftigt och landade på till 138 Mkr (251). Resultatet tyngdes av jämförelsestörande poster om -19 Mkr (-7). En hög andel standardprodukter, såsom mobiltelefoner och persondatorer, bidrog till en 80 baspunkter lägre bruttomarginal än väntat på 13,5% (15,4). Tillgången på standardhårdvara har ökat markant och drivit viss prispress i marknaden, vilket tillsammans med märkbar kostnadsinflation påverkat marginalutvecklingen i kvartalet.

Kassaflödet från löpande verksamhet uppgick till -85 Mkr (369) främst beroende på lageruppbyggnad under leveransstörningar. Ambitionen är att minska lagret med 400-500 Mkr under innevarande räkenskapsår genom en disciplinerad lageravveckling. Dessutom ska Dustin sälja fakturor vilket väntas ge en positiv påverkan på kassaflödet. Kostnadsminskningar ska också komma från när integrationen av Centralpoint och Vincere i Beneluxregionen är i hamn (200-220 Mkr).

Ledningen ser ungefär liknande trender som tidigare. I ekonomiska kriser reagerar de små och medelstora bolagen först och blir avvaktande, stora bolag agerar något långsammare medan offentlig sektor fortsätter att handla så länge skattebasen är densamma.

Efter rapporten har vi sänkt våra prognoser med 8-10% på grund av en svagare lönsamhet i Q1. Aktien handlas till en väldigt låg värdering på årets prognos då P/E-talet landar kring cirka 7,5. Det är klart lägre än vad den har varit historiskt. Men för att sentimentet kring aktien ska vända måste det nog till en betydligt bättre efterfråga från SMB (små och medelstora bolag).

En av faktorerna att äga aktier i Dustin har varit en bra direktavkastning. Kortsiktigt är även den triggern borta eftersom ledningen i stället fokuserar på att minska skuldsättningen. Detta är dock viktigt för i annat fall riskerar man behöva ta in pengar vilket sannolikt inte är önskvärt. Bättre volymer och en mer gynnsam produktmix är därför ett måste för att Dustin skall lyckas omsätta sitt stora lager och även närma sig rörelsemarginalmålet på 5-6%. Eftersom vi förväntar oss några tuffa kvartal sänks rekommendationen till Neutral.

Dustin Group AB är en ledande onlinebaserad IT-återförsäljare med verksamhet i Norden och Benelux. Bolaget erbjuder ett brett sortiment av IT-produkter och tjänster till företag, offentlig sektor och privatpersoner. Med cirka 2 300 anställda och huvudkontor i Nacka Strand utanför Stockholm, har Dustin etablerat sig som en nyckelspelare inom IT-distribution sedan noteringen på Nasdaq Stockholm 2015.