Dustin – Svagare marknad i närtid

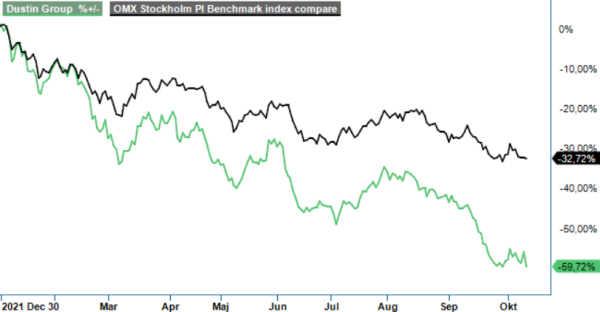

IT-återförsäljaren Dustin har haft en svag utveckling under 2022 om man ser till kursutvecklingen. Aktien har tappat nästan 50%.

Först publicerad i Stockpicker Newsletter 1987 (12 oktober 2022)

DUST | Mid Cap | 42,74 kr | KÖP

Bolaget har bl.a. påverkats negativt av tidigare problem i logistikkedjan då Kina stängde ned som en följd av bekämpning av covid. Även konjunkturutvecklingen har tyngt efterfrågan bland de små- och medelstora bolagen.

Den organiska omsättningstillväxten i bolagets Q4 (perioden juni-augusti) uppgick till 15%, främst driven av en stabil efterfrågan på hårdvara bland stora bolag och offentlig sektor. För helåret 2021/2022 var den organiska tillväxten 11,4% (10,3). Nettoomsättningen landade på 5,743 Mkr (4 860) och ett justerat EBITA på 202 Mkr (229). Därmed kom omsättningen in i linje med marknadens estimat medan EBITA var cirka 5% över förväntningarna. Bruttomarginalen sjönk till 14,2% (15,6), vilket är i linje med Q3:s 14,3%. Försvagningen beror på förändrad kundmix med en betydligt högre andel försäljning inom LCP (Stora företag och offentlig) och en förändrad produktmix med en ökad andel standardhårdvara med lägre marginal.

Kassaflödet från den löpande verksamheten förbättrades genom främst minskad lagerhållning. Integrationen och kostnadssynergierna från förvärvade verksamheter går enligt plan. I och med förvärvet av Centralpoint fick Dustin en större exponering mot stora företag och offentlig sektor där marginalerna är lägre.

Under det senaste räkenskapsåret minskade den justerade ebita-marginalen till 4,1% (5,0). Det långsiktiga målet är en justerad ebita-marginal på 5-6%. Dustin har identifierat 50-70 Mkr per år i ytterligare kostnadssynergier från integrationen av förvärven Centralpoint och Vincere. De totala synergierna, som nu bedöms uppgå till cirka 200-220 Mkr, beräknas ge full effekt i verksamhetsåret 2023/2024.

I samband med rapporten meddelades att Thomas Ekman lämnar som vd för att bli vd på Dustins största ägare Axel Johnson. Avgående vd:n bedömer att den organiska tillväxten under kommande kvartal kommer att bli lägre, jämfört med de tidigare tillväxttalen på 15-20%. Hur det kommer att bli är beroende av hur marknaden utvecklas framöver. Tillväxten finns förvisso kvar i marknaden men Dustin har noterat att en ökad osäkerhet kring konjunkturutvecklingen haft en negativ påverkan för utvecklingen bland de små och medelstora bolagen. Som vid tidigare konjunkturnedgångar är de mindre bolagen snabbast med att reagera.

Efter de senaste förvärven har Dustins nettoskuld ökat till 4 509 Mkr, jämfört med 4 211 Mkr vid samma tidpunkt föregående år. Skulden ökar delvis som en följd av valutaeffekter medan de finansiella kostnaderna stiger i spåren av högre räntekostnader. Det gör att Dustin framgent måste banta ned skulden. Koncernens målsättning är att nettoskuldsättningen ska uppgå till 2,0–3,0x justerad EBITDA för den senaste 12-månadersperioden.

I samband med tisdagens rapport meddelade bolaget att man avvaktar med besked kring utdelningen till ett senare tillfälle (stämmokallelse). Det är ett klart och tydligt tecken på att den finansiella ställningen prioriteras. På årets prognos (2022/2023) handlas aktien till ett P/e-tal på 8-9 vilket är en historisk låg nivå. Vi upprepar därför vår positiva syn på aktien men väljer att justera riktkursen ned till 70 kr (80) på grund av en högre riskpremie i och med en mer osäker efterfrågebild.

Dustin Group AB är en ledande onlinebaserad IT-återförsäljare med verksamhet i Norden och Benelux. Bolaget erbjuder ett brett sortiment av IT-produkter och tjänster till företag, offentlig sektor och privatpersoner. Med cirka 2 300 anställda och huvudkontor i Nacka Strand utanför Stockholm, har Dustin etablerat sig som en nyckelspelare inom IT-distribution sedan noteringen på Nasdaq Stockholm 2015.