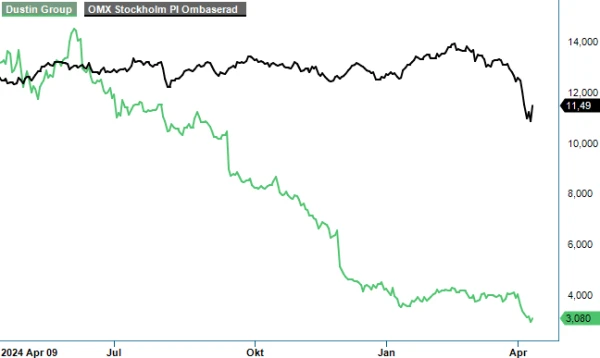

Dustin - Svårt att tajma en "turn-around"

De senaste åren har utvecklingen för It-återförsäljaren Dustin varit extremt tung.

I början av april aviserade Dustin dessutom om ytterligare en företrädesemission, denna gång på 1,25 Mdr kr. Emissionen garanteras av storägaren Axel Johnson Gruppen som tidigare gjorde ett försök att köpa ut bolaget från börsen.

Dustins problem började egentligen då man gjorde ett dyrt förvärv av Centralpoint i Beneluxregionen när slutmarknaden var het 2021. Genom förvärvet ökade Dustins skuldbörda rejält vilket senare ledde till att bolaget tvingades att genomföra en nyemission när efterfrågan blev svagare.

I samband med det senaste emissionsbeskedet presenterade Dustin siffrorna för sitt Q2 i det brutna räkenskapsåret 2024/2025. Omsättningen ökade till 5 480 Mkr, jämfört med 5 246 Mkr för motsvarande kvartal föregående år. Den organiska omsättningstillväxten uppgick till 3,7% vilket var över våra förväntningar.

Bidrog mest till tillväxten gjorde de större företagskunderna med över 500 anställda och då främst offentlig sektor. Utvecklingen för små och medelstora företag har visat tecken på viss stabilisering under kvartalet med en något ökad efterfrågan bland konsumenter och mindre företag i främst Norden. Även om marknaden har visat tecken på viss stabilisering präglas den som helhet fortfarande av en avvaktande och försiktig utveckling.

Det justerade EBITA-resultatet uppgick till 110 Mkr (201) för Q2, vilket var klart över våra förväntningar. Den justerade EBITA-marginalen försvagades till 2% (3,8). Rörelseresultatet sett till EBIT uppgick till – 2,5 Mdr kr, påverkat av en goodwillnedskrivning på 2,5 Mdr kr samt jämförelsestörande poster på 55 Mkr.

Den nya organisationen är fullt implementerad och besparingsåtgärderna fortlöper enligt plan, med förväntad full effekt om 150–200 Mkr i Q1 2025/2026. Kostnaden för införandet beräknas uppgå till 70-100 Mkr. Nettoskulden ökade till 6x justerad EBITDA vid utgången av Q2, jämfört med 5,4x i Q1. Efter den nyligen aviserade emissionen kommer skuldsättningen ned till 3,6-3,7x, vilket fortsatt är en hög nivå. Allt över 3x kan anses vara en lite väl hög skuld. Men det är svårt att ta in ännu mer pengar än 1,25 Mdr kr med tanke på börsvärdet på omkring 1,4 Mdr kr.

Efter nyemissionen kommer den finansiella risken ha sjunkit och vi menar att utspädningseffekterna från nyemissionen redan nu är inprisade i dagens aktiekurs. I vår senaste analysuppdatering (Newsletter 2139) nämnde vi att det fanns en risk att Dustin måste göra ännu en nyemission. Det var en anledning till att vi tog bort vår spekulativa köprekommendation. Nyemissionen kommer innebära en utspädning på vinst per aktie med ca 50%.

Grundläggande för att verksamheten ska förbättras är att få upp bruttomarginalen från nuvarande 13%. Lyckas Dustin med en vändning av verksamheten finns det en stor uppsida i aktien från dagens nivåer. Nedsidan i aktien känns förvisso begränsad i det här skedet men vi anser emellertid att ledningen måste bygga upp förtroendet efter flera misslyckanden samt verkligen se en ljusning i efterfrågan. Detta bland alla kundgrupper och inte bara inom offentlig sektor. Till dess står vi vid sidan då Dustin gjort oss besvikna flera gånger de senaste åren. Att tajma en turn-around kandidat är inte direkt det lättaste.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Dustin Group AB är en ledande onlinebaserad IT-återförsäljare med verksamhet i Norden och Benelux. Bolaget erbjuder ett brett sortiment av IT-produkter och tjänster till företag, offentlig sektor och privatpersoner. Med cirka 2 300 anställda och huvudkontor i Nacka Strand utanför Stockholm, har Dustin etablerat sig som en nyckelspelare inom IT-distribution sedan noteringen på Nasdaq Stockholm 2015.