Dynavox – Home run

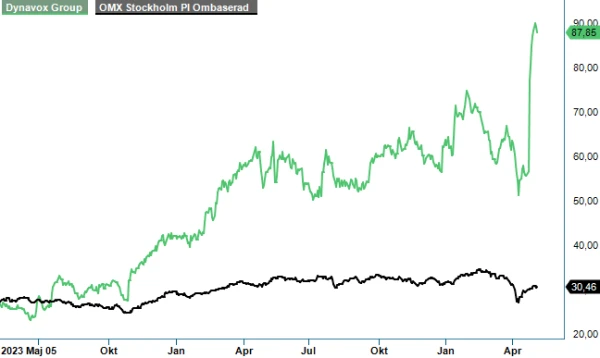

När vi senast tittade på Dynavox som tillhandahåller kommunikationshjälpmedel till personer med någon form av funktionsnedsättning konstaterade vi att dåvarande kursnedgång åter hade skapat ett intressant läge i aktien (Newsletter 2152, kurs 62,9 kr).

Vi uteslöt förvisso inte att aktien kunde sjunka ytterligare något givet den då svaga kurstrenden men menade att risk/reward förhållandet ändå framstod som attraktivt redan där och då trots att aktien inte kunde anses vara direkt billig.

Sett med facit i hand hade vi rätt i båda våra antaganden. I samband med marknadsturbulensen i början på april tappade aktien ned mot 50 kr som lägst men sköt samtidigt upp som ett skott när väl Q1-rapporten publicerades häromveckan. En rapport som översteg våra och marknadens förväntningar med råge. I synnerhet vad tillväxttakt beträffar.

I Q1 ökade intäkterna med hela 36% till 581 Mkr (428) vilket kan jämföras med våra helårsantaganden om tillväxttakt motsvarande 15-20%. Försäljningen blev således i paritet med vad man uppnådde i Q4 (585 Mkr) som historiskt sett har varit klart starkare än påföljande Q1. Ett styrketecken allt annat lika vilket delvis torde förklara marknadens reaktion (+35,8% på rapportdagen). Precis som tidigare stod Nordamerika (primärt USA) för merparten av intäkterna (76%). Europa svarade för 18% medan övriga länder stod för resterande knappa 6%. Det var också där som bolaget uppvisade störst tillväxttakt (113%) om än från låg bas.

Bruttomarginalen uppgick samtidigt till stabila 68% vilket medförde att även rörelseresultatet ökade med nära 32% till 43 Mkr (32) motsvarande en rörelsemarginal om 7,3% (7,6). Här skall man då påpeka att resultatet belastades med en del engångskostnader. Dels 8 Mkr relaterade till flytt av produktutvecklingen från USA till Sverige, dels 14 Mkr avseende investeringar i förbättrade interna system. Justerar man för dessa poster hade rörelseresultatet varit 65 Mkr motsvarande en marginal om 11,2%. Vinsten på den nedersta raden mer än dubblades till 0,22 kr (0,10). Även kassaflödet från den löpande verksamheten steg och uppgick till 27 Mkr (10).

Med allt ovan i åtanke får man förstås anstränga sig en hel del för att finna svagheter i rapporten. Skall man finna något så var det möjligtvis ändå lönsamheten. Tittar man på exempelvis Q4 då omsättningen var snarlik (585 Mkr) blev marginalen då hela tre procentenheter högre och uppgick till 14,2%. Men att kostnadsbasen ökar är förstås ofrånkomligt om man avser att växa och göra det länge. Antalet anställda har ökat med 20 personer jämfört med Q4. Under senaste 12 månader har bolagets säljpersonal ökat med nära 100 personer.

Efter att aktien har gått oerhört starkt sedan rapporten publicerades har vi i det här skedet svårt att se någon vidare uppsida i närtid. Visar det sig att den höga tillväxten från Q1 håller i sig även under nästkommande kvartal finns det förstås utrymme för vidare uppgång. Efterfrågan sett i ett längre perspektiv torde vara fortsatt god i och med att marknadspenetrationen är fortsatt att betrakta som låg. Vi misstänker dock att tillväxttakten i kommande rapporter trots det blir lägre än vad som fallet var i Q1 och då i synnerhet som merparten av intäkterna är i dollar som har försvagats substantiellt mot kronan. En effekt som om den håller i sig torde successivt få allt högre genomslag på resultaträkningens översta rad.

Med ovan som utgångspunkt väljer vi att sänka vår tidigare spekulativa köprekommendation till en neutral sådan. Vi menar att aktien framstår som rätt värderad 90 kr om man väljer att räkna med 20-25% tillväxttakt i år (tidigare 15-20%) och 15-20% året därpå med stigande marginaler som följd. Bolaget siktar på lönsamhet överstigande 15% och dit är det fortsatt en bit. Med lite tur och fortsatt hög tillväxttakt kan man nå dit nästa år. För vår del räknar vi tills vidare med en lönsamhet motsvarande 12,5% i år och 14,3% under 2026.

Med det som utgångspunkt handlas aktien till EV/EBIT 33-34x respektive 25x (nettoskulden uppgick vid utgången av Q1 till 710 Mkr) vilket inte på något sätt är lågt men långt ifrån omotiverat givet dels möjligheten att växa många år till dels det faktum att bolaget prickar de flesta av boxarna för merparten av förvaltarnas önskemål (hög tillväxt, tilltagande lönsamhet och inte minst höga ESG-poäng). Vi noterar redan nu att fondbolagen dominerar ägarlistan.

Såsom tidigare förblir vi långsiktigt positivt inställda till bolagets aktie och höjer nu riktkursen till 85-90 kr (75-80). Har man ett innehav idag med långsiktig vy på sina placeringar (längre än 9-12 månader) finns det kanske ingen anledning att ta hem vinsten. Går man däremot i köptankar framstår inte risk/reward förhållandet som attraktivt i våra ögon. Kvalité måste förvisso få kosta men vi tror att det torde dyka upp bättre köplägen längre fram. Tittar man historiskt har det så gott som varje år dykt upp ett par riktigt fina köplägen i bolagets aktie. Eftersom senast så var fallet var i samband med turbulensen i april kan det möjligtvis dröja innan ett nytt läge uppenbarar sig (uppskattningsvis kring 70-75 kr) men den som väntar på något gott väntar aldrig för länge sägs det. Tålamod är en dygd i synnerhet i en osäker och turbulent aktiemarknad som årets.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Dynavox Group AB är ett svenskt teknikbolag som utvecklar och säljer kommunikationshjälpmedel för personer med funktionsnedsättningar. Bolaget erbjuder integrerade lösningar inom hårdvara, mjukvara och AI-baserad röstsyntes, vilket möjliggör för användare att kommunicera effektivt och självständigt. Med över 800 anställda och verksamhet i mer än 65 länder är Dynavox en global aktör inom sitt segment.