Embracer – Många lanseringar i korten

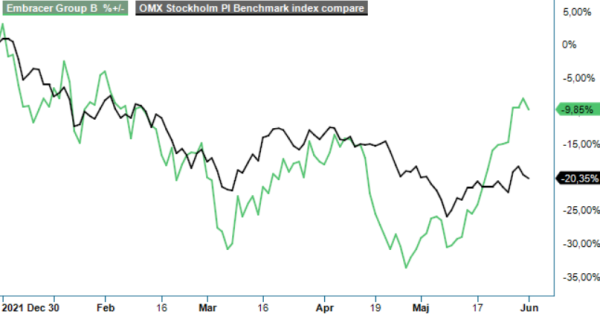

Åtminstone ur ett relativt perspektiv har gamingbolaget Embracer varit en av de bättre aktierna under de senaste månaderna.

Först publicerad i Stockpicker Newsletter 1959 (1 juni 2022)

EMBRAC B | First North | 87 kr | KÖP

Den är till och med något på plus sedan förra analystillfället i slutet av januari (Newsletter 1928), medan Stockholmsbörsen (OMXSPI-index) har under samma period backat med drygt 10%.

Vd Lars Wingefors har lyckats rikta placerarnas fokus på framtiden igen och den ser, enligt honom, ljus ut. Bokslutskommunikén för det brutna räkenskapsåret 2021/22 som presenterades i mitten av maj innehöll ett flertal uppmuntrande signaler, inte minst ledningens förväntning om god organisk tillväxt under 2022/23, drivet av lanseringar av premiumspel från den välinvesterade produktpipelinen.

Just den organiska utvecklingen har varit en utmaning för hela gamingbranschen de senaste kvartalen, till följd av de tuffa coronajämförelsetalen. För Embracers del var perioden januari – mars i år till och med en av de värsta någonsin i detta avseende och nettoomsättningen för affärsområdet Games föll organiskt med 34%, jämfört med samma period förra året. Tack vare den aggressiva M&A-strategin ökade koncernens totala nettoomsättning emellertid fortfarande med 117% till 5 229 Mkr. Rörelseresultatet (operativt EBIT) ökade med 17% till 1052 Mkr.

2021/22 har på många sätt varit ett övergångsår och bolaget lanserade endast en liten andel av det totala antalet spel som man har i sin utvecklingsportfölj. Jämförelsesiffrorna för Q4 försvårades dessutom ytterligare av att spelet ”Valheim” hade varit en enorm framgång under 2020/21. Katalogförsäljningen inom PC/ konsol har varit stabil, medan mobilverksamheten än en gång överträffade bolagets egna förväntningar med en proforma organisk tillväxt på 43% under kvartalet.

Positiv var utvecklingen även inom det senaste storförvärvet Asmodee, som fortsatte att växa snabbare än marknaden (+19% proforma organiskt), drivet av stark efterfrågan inom samlarkort. Asmodee är ett ledande internationellt förlag för brädspel, samlarkort och digitala brädspel, med ett distributionsnätverk i 50 länder. Integrationen fortskrider enligt plan och vd Wingefors ser goda långsiktiga organiska tillväxtutsikter för brädspelskategorin.

Som en del av processen för listbytet till Nasdaq Stockholms huvudlista, introducerar man en ny segmentsrapportering från och med det nya räkenskapsåret 2022/23, indelat i PC/Console Games (30% av försäljningen proforma), Mobile games (20%), Tabletop games (38) och Entertainment & Services (12). Dessutom byter man till IFRS som redovisningsstandard från och med nästa rapport, uppgraderar bolagsstyrningsstrukturer, implementerar flera nya policies och börjar tillämpa Svensk Kod för Bolagsstyrning. Allt detta borde kunna öka förtroende från placerarnas sida och förhoppningsvis även gynna värderingen framöver.

Viktigast för aktien på kort sikt lär dock vara huruvida man kommer leverera på den egna prognosen för ett operativt EBIT om 9,2 – 11,3 miljarder kr under räkenskapsåret 2022/23. Prognosen bygger på att man kommer lansera nytt innehåll med minst tre gånger högre ackumulerat anskaffningsvärde jämfört med 2021/22. Dessutom ska Asmodee öka operativt EBIT organiskt med åtminstone 10%. Bland de nya spelsläppen finns den efterlängtade rebooten av AAA-titeln Saints Row som är planerad för slutet av augusti.

I koncernens totalt 20 förlag har man en lanseringsportfölj för PC/konsol som består av 223 spel för lansering över de kommande åren, inklusive fler än 25 AAA-spel fram till och med räkenskapsåret 2025/26. Den underliggande trenden inom spelindustrin är dessutom fortsatt positiv och enligt analysfirman Newzoo väntas den globala spelmarknaden uppgå till över 200 miljarder usd år 2022, jämfört med fjolårets 193 miljarder.

Tillväxt är nog att vänta även från förvärvssidan, inte minst då värderingarna i den privata M&A marknaden har kommit ner betydligt. Vd Wingefors letar främst efter tilläggsförvärv inom existerande segment och har finansiella medel som tillåter honom utan problem att förbli aktiv i detta avseende, med tillgänglig kassa och outnyttjade kreditfaciliteter på cirka 11 miljarder kr.

Vi gör inga större förändringar till våra estimat, vilket innebär att dagens börsvärde justerat för nettoskulden uppgår till cirka 9x det justerade rörelseresultatet före av- och nedskrivningar (EV/EBITDA). Det ser vi alltjämt som attraktivt och upprepar därför vår köprekommendation på 12-månaders sikt. Samtidigt vill vi ta höjd för det förändrade sentimentet på de finansiella marknaderna och sänker därför riktkursen till 125 kr (140).