Eolus Vind – Mojnad medvind

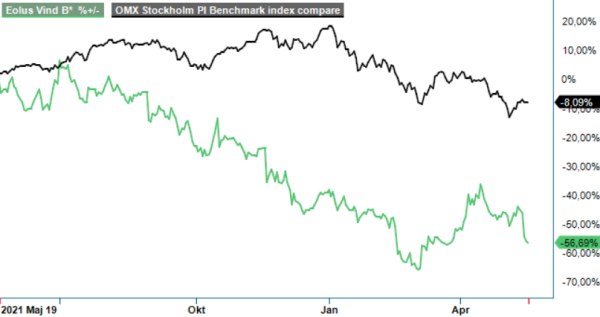

Vid föregående analystillfälle för en månad sedan hade Eolus Vind ett par månaders mycket kraftig kursåterhämtning bakom sig.

Först publicerad i Stockpicker Newsletter 1957 (22 maj 2022)

EOLU B | Mid Cap | 88,52 kr | KÖP

Sedan dess har en präktig rekyl nedåt kommit och i veckan som gick fick nedgången ny kraft av Q1-rapporten, som utlöste en ordentligt sur reaktion på marknaden.

För Q1 steg nettoomsättningen till 432 Mkr (242). Rörelseresultatet föll samtidigt till -158 Mkr (-29) medan resultatet före skatt sjönk till -159 Mkr (-21). Nettoresultatet blev -138 Mkr (-17), motsvarande -5,55 kr per aktie (-0,67) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten försämrades till -164 Mkr (-51). Före förändringar av rörelsekapital uppgick detta kassaflöde till -165 Mkr (-22).

Vid utgången av Q1 uppgick nettokassan till 345 Mkr (239), att jämföra med 439 Mkr vid årsskiftet. Likvida medel uppgick till 676 Mkr (688), upp från 625 Mkr vid årsskiftet. Utöver likvida medel fanns en outnyttjad checkkredit på 100 Mkr. Vidare var byggkrediter på totalt 950 Mkr utnyttjade med ca 200 Mkr. Vid motsvarande tidpunkt föregående år var krediterna utnyttjade med 291 Mkr. Soliditeten var 60% (55).

Orderstocken summerade till 1195 Mkr (5000), ned från 1793 Mkr vid årsskiftet. Samtidigt hade projektportföljen ökat till motsvarande 15904 MW (7798), upp från årsskiftets 13823 Mkr. Pågående arbeten och projekt under utveckling uppgick till 904 Mkr (367). Under fredagen avskildes en aktieutdelning om 1,50 kr per aktie (2,00). Det motsvarar en oförändrad nivå i och med att föregående räkenskapsår omfattade 16 månader.

Under Q1 fortsatte det norska projektet Öyfjellet att spöka för Eolus där det negativa resultatet under kvartalet främst beror på ytterligare kostnadsökningar i projektet. Projektet har, som vi tidigare behandlat, drabbats av förseningar ända sedan pandemins start på grund av begränsade resmöjligheter för personal och försenade komponentleveranser. När arbetet med driftsättning av turbiner behövde fortsätta över vintern, istället för att slutföras i höstas drabbades det av ytterligare kostnader för snöröjning och förseningar kopplat till projektområdets extrema vinterväder. Dessutom har kvalitetsproblem för ett antal turbiner också bidragit negativt. Eolus har sett sig nödgade att ta höjd för ytterligare merkostnader och har reviderat ned prognosen för projektets totala lönsamhet.

Således har resultatet för Q1 påverkats negativt av resultat som avräknats i tidigare kvartal genom principen för succesiv vinstavräkning. Nu pågår emellertid ett intensivt arbete med driftsättning av återstående turbiner och överlämning till köparen planeras allt jämt ske i juni i år. Försämringen i kassaflödet från den löpande verksamheten under Q1 kom sig av ökad kapitalbindning i pågående byggnationer i Sverige samt förvärvade solprojekt i Polen.

Q1 blev alltså ett nytt bakslag för Eolus. Återigen främst beroende på Öyfjellet, projektet som det gått troll i. Samtidigt talar allt jämt mycket för ljusa utsikter för Eolus överlag och första halvåret i år kan mycket väl komma att markera slutet på en problemfylld period. Därför ser vi nuläget med en besviken aktiemarknad och en aktiekurs under press som ett bra ingångsläge. Vi ser fortsatt positivt på bolagets tillväxtambitioner liksom diversifieringen till batterilagerprojekt, solprojekt och havsbaserade vindprojekt samt den ökade närvaron på utländska marknader.

Tillväxtambitionerna ser ut att få gott stöd av såväl energipriskrisen som den nödvändiga klimatomställningen, liksom otaliga länders stora behov av att inte endast investera för klimatet utan också för att göra sig betydligt mindre beroende av andra länders energiexport. De stora investeringsbehoven understryks samtidigt av de i sig kraftigt ökade behoven av elektricitet i takt med elektrifiering av transporter och ökad digitalisering samt växande datakommunikation. Regeringens vindkraftspaket för att snabba på utbyggnaden av billig och grön el i Sverige bådar också gott.

Q1-rapporten var åt det svagare hållet samtidigt som värderingarna för tillväxtbolag generellt fallit markant sedan föregående analys. Vi nöjer oss dock med att kapa riktkursen till 120 kr (130) och ser allt jämt aktien som köpvärd. Blickar vi ett par år framåt är bedömningen att Eolus Vind, utan stora störningar i leveranskedjor har betydligt bättre snurr i verksamheten och att dagens kursnivåer utgör ett fint långsiktigt köpläge där förväntningarna på aktiemarknaden idag är rejält dämpade.