Eolus Vind – Snurran kärvar

För en dryg vecka sedan släppte Eolus Vind sitt bokslut för 2021. Aktien, som åkt rutschkana en längre tid fann dessvärre inget stöd i rapporten.

Först publicerad i Stockpicker Newsletter 1935 (27 februari 2022)

EOLU B | Mid Cap | 77,98 kr | KÖP

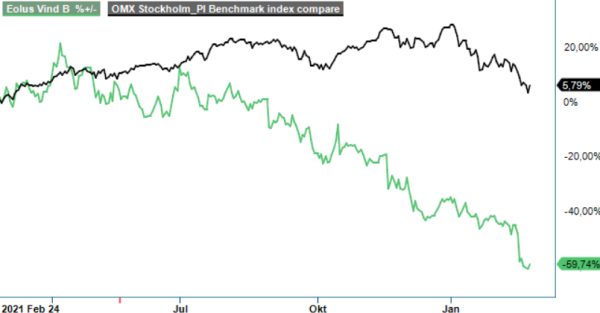

Tvärtom rasade aktien nästan 20% till närmare 80 kr på rapportdagen, och i samband med Rysslands invasion av Ukraina under den gångna veckan nådde kursen så lågt som dryga 68 kr innan en rejäl vändning tog vid. Hur är det egentligen ställt med bolaget och hur ser vi på utsikterna framöver?

Bokslutsrapporten visade att nettoomsättningen under Q4 minskade till 1009 Mkr (1069). Rörelseresultatet tappade samtidigt till -4 Mkr (70) medan resultatet före skatt sjönk till -9 Mkr (24). Nettoresultatet blev -7 Mkr (16), motsvarande -0,20 kr per aktie (0,63) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten försämrades kraftigt till -381 Mkr (-108).

Jämförelser på helåret haltar dock en del i och med att Eolus Vind förlängde räkenskapsåret 19/20 till 16 månader för att under 2021 kunna övergå till kalenderår som räkenskapsår. Men om vi ändå tittar på helåret 2021 jämfört med 16-månadersperioden september 2019 – december 2020, ser vi att nettoomsättningen steg till 2614 Mkr (2469). Samtidigt föll rörelseresultatet till -25 Mkr (280) medan resultatet före skatt sjönk till -40 Mkr (183). Nettoresultatet blev -24 Mkr (198), motsvarande -0,74 kr per aktie (7,96) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten förbättrades till -97 Mkr (-484). Vid årsskiftet uppgick nettokassan till 439 Mkr (304). Soliditeten var 67 % (57).

Orderstocken summerade till 1793 Mkr, ned från 3658 Mkr vid utgången av Q3 och 5131 Mkr vid föregående årsskifte. Samtidigt hade dock projektportföljen ökat till motsvarande 13 823 MW (7 830). Styrelsen föreslår en utdelning om 1,50 kr per aktie (2,00). Det motsvarar en oförändrad nivå i och med att föregående räkenskapsår som nämnts omfattade 16 månader.

Även under Q4 fortsatte förseningarna för det betydelsefulla norska vindkraftsprojektet Öyfjellet. Färdigställandet av projektet förväntas nu bli ytterligare försenat och beräknas färdigställas först under Q2 i år. Under hösten förra året monterade turbintillverkaren alla 72 vindkraftverken, men framdriften avseende inkoppling och idrifttagande uppges ha varit långsam. Vid årsskiftet var färdigställandegraden ännu endast 65%.

Förseningarna har främst orsakats av vissa tekniska problem för turbintillverkaren, ökad smittspridning av Covid-19 följt av extremväder med mycket snö och kraftiga vindar under långa perioder. Dessutom är kostnaderna för vinterarbeten höga och prognosen för projektmarginalen har fått revideras ned, vilket påverkade resultatet negativt under Q4. Värt att nämna är också att verklig värdeförändring avseende valutaderivatinstrument påverkade rörelseresultatet negativt med 11 Mkr under Q4, att jämföra med ett positivt belopp på 25 Mkr för motsvarande period året innan.

Under kvartalet växte Eolus totala projektportfölj med 4 766 MW. Bolaget har adderat solprojekt i både Sverige och Polen, några nya landbaserade vindprojekt, men främst några större havsbaserade vindprojekt.

Under hösten tog Eolus fram nästa affärsplan för åren 2022 - 2024. Planen innebär expansion inom samtliga tekniker och på alla de marknader där Eolus är verksamma. Med anledning av den nya affärsplanen har bolaget också kommunicerat nya finansiella målsättningar. Dessa innebär för det första att försäljningen ska uppgå till i genomsnitt minst 1 000 MW per år under perioden 2022 - 2024. Från och med 2025 ska försäljningen sedan uppgå till i genomsnitt minst 1 500 MW per år. Vidare ska koncernens avkastning på eget kapital i genomsnitt överstiga 10% per verksamhetsår och koncernens soliditet ska överstiga 30 %, att jämföra med årsskiftets 67%. Eolus aktieutdelning ska över en längre period följa resultatet och motsvara 20 – 50% av koncernens vinst efter skatt. Utdelningen ska dock anpassas efter koncernens investeringsbehov och finansiella ställning.

Stockpicker ser positivt på Eolus tillväxtambitioner liksom diversifieringen till batterilagerprojekt, solprojekt och havsbaserade vindprojekt samt den ökade närvaron på utländska marknader. Diversifieringen kommer vara viktig med anledning av den tydliga marginalpressen som ökade kostnader och intensifierad konkurrens och större mognad inom landbaserade vindprojekt innebär.

Sammantaget ser vi att vinstutsikterna försämrats för de kommande åren samtidigt som riskpremier och avkastningskrav ökat markant, särskilt i mindre och mellanstora bolag. Vi ser därmed behov att justera ned riktkursen avsevärt till 130 kr (185). Köprekommendationen är dock intakt. Kursfallet bedöms vara lite väl häftigt och vid en lugnare börsutveckling finns det en god uppsida om bolaget framöver åter börjar leverera goda projektutfall och bättre rapporter.