Ependion - Köp på eventuell rekyl

Industrikoncernen Beijer Electronics Group (som nyligen bytte namn till Ependion) är specialiserade inom industriell automation och datakommunikation, och har varit en flitig gäst bland våra Top Picks-listan de senaste åren med goda resultat.

Först publicerad i Stockpicker Newsletter 2046 (18 juni 2023)

EPEN | Mid Cap | 131,2 kr | NEUTRAL

Redan under 2021 fanns bolaget med i vinnarportföljen i det årliga vinnarnumret och steg då nästan 90% framtill årsskiftet. Under 2022 fanns aktien med bland köpråden vid två tillfällen och steg i båda fallen med mer än 20%.

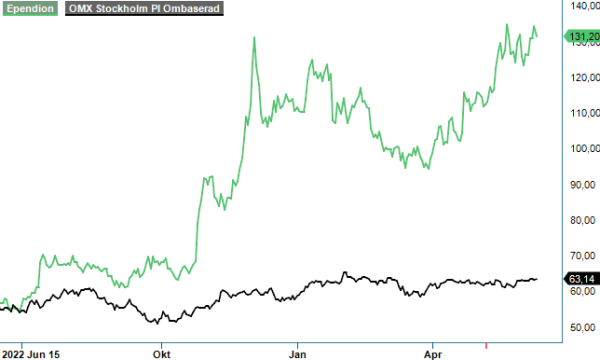

När vi senast tittade på aktien i början av detta år i efterdyningarna av ett starkt Q4 ansåg vi dock aktien vara fullvärderad även om vi höjde riktkursen till 115 kr, vilket var marginellt över kursnivån vid tillfället. Bedömningen var att bolaget skulle få allt svårare att överraska positivt efter lång tids stark kursutveckling men vi ansåg ändå aktien vara köpvärd kring eller under hundralappen. I detta intervall (100–115 kr) har också aktien mestadels handlats sedan dess förutom senaste tiden då kursen har avancerat ytterligare, men faktiskt stundtals också så pass lågt som 94–95 kr när börsen var som svagast under våren.

Överraska positivt var dock exakt vad bolaget gjorde när man presenterade sin Q1-rapport, och lyckades då också passera 115-kronorsstrecket för första gången sedan i januari. Den positiva reaktionen förefaller också ha varit fullt rimlig och frågan är om inte aktien återigen är köpvärd för den lite mer långsiktige? Vi tror faktiskt att så skulle kunna vara fallet då både försäljning och resultat i kvartalet fortsatt var på rekordnivåer och framtidsutsikterna goda, även om vi helst skulle vilja se en rekyl på den senaste tidens uppgång innan vi sätter regelrätt köp på aktien.

Även om det ska sägas att just Q1 ifjol var det årets svagaste så måste man säga att utvecklingen i detta års Q1 ändå var riktigt imponerande. Bland annat på grund av en förbättrad komponentsituation ökade nettoomsättningen med 42% till den nya rekordnivån 623 Mkr (440) där båda affärsenheterna Westermo och Beijer Electronics bidrog. Omsättningen i Westermo steg med 47% till 335 Mkr (228,5), medan Beijer Electronics steg till 291,4 Mkr (214,2), en ökning med 36%.

Den goda försäljningsutvecklingen gav i sin tur rejäl hävstång i resultatet med ett rörelseresultat som tredubblades till 85,2 Mkr (28,2), en procentuell ökning med 202%. Därmed mer än dubblades också rörelsemarginalen till 13,7% (6,4), vilket även det rekordnivå. Marginalen närmar sig därmed nu ganska snabbt det långsiktiga finansiella målet om en rörelsemarginal på 15%, även om en del sägs återstå att göra för att kunna leverera vinster stabilt på den nivån.

Prisökningar bidrog positivt till resultatlyftet men samtidigt påverkades resultatet också negativt av fortsatt dyra inköp av nyckelkomponenter på spotmarknaden, inte minst för affärsområde Westermo som ändå levererade en rörelsemarginal i kvartalet på 16,4% (9,7). Den generella förbättringen avseende tillgången på elektronikkomponenter gjorde att resultatet i affärsområde Beijer Electronics lyfte 158%, innebärande en rörelsemarginal på 15,1% (8,0). Vinsten per aktie för hela koncernen blev under perioden 1,95 kr (0,56)

Enda egentliga smolket i glädjebägaren i kvartalet var att orderingången minskade med 6,8% till 617 Mkr (662). Då ska man dock tänka på att orderingången i tidigare kvartal kraftigt har överträffat omsättningen när kunderna har lagt tidigare och större order än vanligt. Nu har kundernas inköpsmönster snarare normaliserats. Orderingången i Q1 var trots den måttliga nedgången också högre än i Q4 i fjol och ökade stabilt över 600 Mkr för femte kvartalet i rad.

Trots den starka försäljningen i kvartalet var också orderstocken oförändrad och uppgick till cirka 1,5 miljarder kr, vilket nog gör att man kan räkna med stark utveckling åtminstone i ett medellångt perspektiv även om efterfrågan möjligen skulle börja darra framöver. Bidragande i någon mån till kommande tillväxt är även att bolaget efter kvartalets utgång har förvärvat det tyska mjukvarubolaget Smart HMI som har utvecklat en egen teknikplattform för visualisering på traditionella operatörspaneler och mobila enheter. Bolaget konsolideras under Q2.

Såvitt vi kan bedöma verkar Ependion på attraktiva marknader med god strukturell tillväxt såsom digitalisering och infrastruktur med fokus på saker som tåg och järnvägsinfrastruktur, energi och service. Vi bedömer därför framtidsutsikterna som god både på kort och lång sikt. Det finns dock såklart även en osäkerhet i världen och om den globala konjunkturen som kan sätta mindre käppar i hjulen. Generellt tror vi dock att bolaget har goda chanser att utvecklas bättre än index i flera år framåt.

Värderingen är trots kursuppgången de senaste åren inte heller speciellt utmanande. På våra prognoser ligger p/e-talet på årets förväntade vinst kring 16 och faller ner mot 14 året därpå. Det är knappast utmanande givet hur bra det går för företaget just nu. Vi skulle dock helst vilja se något av en rekyl på den uppgång vi har sett den senaste tiden (efter rapporten) innan vi åter plockar upp aktien igen med en ny köprekommendation. Aktien får därmed tills vidare en neutral rekommendation och en riktkurs som höjs till 140 kr (115). En aktiekurs nedåt 115-120 skulle vi se som ett köpläge.

Bytet av namn till Ependion är tänkta att minska förväxlingsrisken mellan koncernen och den egna affärsenheten Beijer Electronics, samt alla andra bolag som heter någonting med Beijer, och där finns det onekligen ett antal.