EQL Pharma - Momentum fortsätter

Vi har sedan mitten av oktober i fjol haft en spekulativ köprekommendation på läkemedelsbolaget EQL Pharma på Small Cap, som sedan 2013 tidigare huserade på Spotlight (tidigare Aktietorget).

Företaget marknadsför och säljer nischade generikaläkemedel (kopior på redan godkända läkemedel tillåtna att sälja när patentet har löpt ut), inom terapier och marknader där företaget ser stark potential för lönsam tillväxt. Nischad betyder i sammanhanget produkter där konkurrensen är svag eller saknas, vilket inte sällan är fallet när läkemedlet är tillräckligt litet eller inte lönsamt nog för att locka större generika- eller läkemedelsföretag. Företaget startades 2006 av serieentreprenören Christer Fåhraeus som också är största ägare.

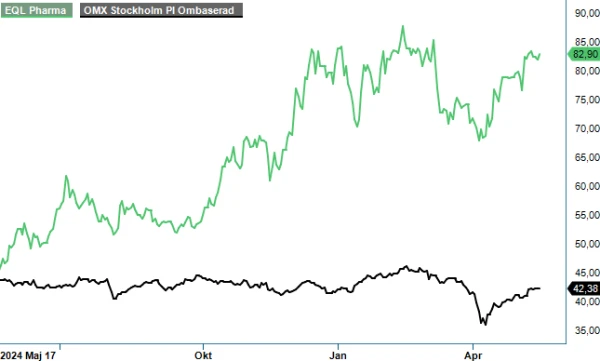

Ganska bra får man nog också säga att rekommendationen har blivit. Aktiekursen har sedan dess stigit drygt 30% från dåvarande dryga 64 kr och har som högst noterats cirka 40% upp, vilket var i februari i år. Det senaste året har aktien därmed nästan fördubblats trots att uppgången hittills i år är marginell (2-3%). Uppgången kan knappast heller sägas vara omotiverad. Tvärtom går bolaget fortsatt riktigt starkt.

I Q4 i det brutna räkenskapsåret 2024/2025 (april 2024-mars 2025) levererade EQL en försäljningstillväxt på 45% till 113,3 Mkr (78,1), vilket var den högsta noteringen någonsin och första gången bolaget passerade 100 Mkr på kvartalsbasis. Tillväxten kan jämföras med räkenskapsårets Q3 (som också var en rekordnotering) då försäljningen steg 31% till en omsättning på 92,2 Mkr (70,2). Därmed nådde bolaget även målet om en försäljningstillväxt på omkring 40% på helåret med 41,4%.

Även resultatutvecklingen var riktigt stark i Q4 där rörelseresultatet steg 174% till 23,0 Mkr (8,4), motsvarande en rörelsemarginal på 20,3% (10,7). På Ebitda-nivå var marginalen 25% trots fortsatta transportstörningar i Röda Havet som pressade marginalen liksom ingen nämnvärd försäljning av försäljning av Covid-19 tester. Därmed nåddes även bolagets andra finansiella mål (Ebitda-marginal 25%).

Företaget har sedan dess presenterat en ny femårsplan (fyra helår). 2024/25–2028/29 är målet att växa med i snitt 30% samtidigt som Ebitda ska stabiliseras kring 25% marginal, för att därefter överstiga 25% i slutet av perioden. God hjälp har man av att 11 nischgenerika under Q4 adderades till bolagets pipeline som därmed växte till 44 produkter (40 i förra kvartalet). Portföljen av lanserade produkter ökade i kvartalet också från 40 till 46 produkter, varav 4 kom från Medilinkförvärvet som slutfördes i slutet av januari i år.

Vi skulle säga att EQL Pharma fortfarande är högintressant trots kursuppgången aktien har i bagaget. Vid kvartalets utgång fanns 8 produkter i lanseringsfas, varav fyra är beroende av utfall i offentliga upphandlingar. Med en hög lanseringstakt och betydande pipeline torde det nya målet om en tillväxt i år kring 30% framstå som högst sannolik och bolaget har heller ingen exponering mot USA eller direkt påverkan från eventuella amerikanska tullar. Bolaget har hittills också utvecklats närmast som en klocka när det gäller de finansiella målen där man har klarat att exekvera två femårsplaner i rad.

Det främsta kruxet med aktien är istället möjligen värderingen som fortfarande är hög, om än förmodligen rimlig baserat på den goda utvecklingen och utsikterna framåt. På vår prognos för bolaget som i stort är i linje med bolagets egen prognos är p/e-talet cirka 36 i år men faller ner mot 25 redan nästa räkenskapsår och fortsätter att falla snabbt även åren därpå om inget oförutsett händer. Det är en risk vi tycker att man kan leva med även om aktien naturligtvis ska ses som en högriskplacering.

Vår första riktkurs på 70 kr passerades redan under fjolåret medan det ännu finns en bit kvar till den senaste riktkursen 95 kr från i mars. Vi väljer nu att justera upp denna till 100 kr (95) och behåller alltså vår spekulativa köprekommendation.

Källa: Infront

Innehavsredovisning: Jan Axelsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.