Evolution – farhågor kring tillväxttakt

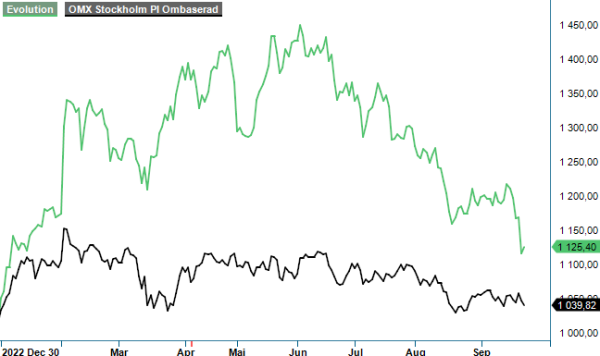

När vi i slutet av juli (Newsletter 2052) uppdaterade vår syn på livecasinobolaget Evolution handlades aktien strax ovan 1300-kronorsnivån.

Först publicerad i Stockpicker Newsletter 2067 (24 september 2023)

EVO | Large Cap | 1125,4 kr | KÖP

Det räckte inte fullt ut för en köprekommendation då eftersom vi ansåg att potentialen i aktien sträckte sig upp mot kursintervallet 1450-1500 kronor. Vi nämnde då att en köprekommendation skulle kunna bli aktuell om aktien sökte sig nedanför 1200-nivån under hösten som av ju lite av tradition tenderar att vara en orolig börsperiod.

Sett med facit i hand var det nog korrekt att avvakta med köp. Den stora frågan är förstås om det är rätt att köpa redan nu eller om man skall vänta ytterligare något? Den som faktiskt det visste. Eftersom vi inte har tillgång till facit väljer vi att höja vår rekommendation redan nu. Riktkursen förblir däremot oförändrade 1475 kr vilket motsvarar ett p/e tal på ca 22 baserat på nästa års vinstestimat samt nu rådande valutakurs där euron kostar 11,90 kr. Eftersom Evolution redovisar i euro men prissätts i kronor har den svenska valutans försvagning faktiskt varit gynnsam för multiplarna. Skulle euron fortsätta stärkas och nå exempelvis 12,50 kr landar p/e talet på nästa års vinst omkring 21 (och tvärtom stiger multipeln om kronan stärks).

Det som har pressat aktien under sommaren är allt fler signaler på att tillväxten i branschen har mattats något. I USA ser det exempelvis ut som om den sekventiella tillväxten uteblir i Q3 vilket kanske inte förvånar då inga nya stater har tillkommit under relativt lång tid. Att fler amerikanska stater samt även länder i Latinamerika lär tillåta onlinecasinon framgent ser vi dock som högst troligt även om tidsaspekten förstås är svår att sia kring. Vi tror därför att tillväxtstiltjen på de amerikanska kontinenterna är tillfällig. Redan tidigare var tillväxttakten störst i Asien som ser ut att vara på väg att överta stafettpinnen från Europa som bolagets främsta intäktsmässiga region. Eftersom de asiatiska marknaderna i mångt och mycket är oreglerade innebär det att värderingsmultiplarna sänks.

Att tillväxten avtar är förstås oroväckande i det korta perspektivet. Sett i ett längre perspektiv bör potentialen alltjämt vara riktigt stor. Digitala casinon står alltjämt för uppskattningsvis 10-15% av marknaden och lär fortsätta ta marknadsandelar under många år framöver. Givetvis kommer inte Evolution vara ensam herre på täppan för evigt. Bolag som Pragmatic, Playtech och på sikt även nya amerikanska och asiatiska aktörer lär troligtvis vilja vara med och dela på den stadigt växande marknadskakan. Ännu är man inte där vilket syns på den oerhört fina lönsamheten som Evolution uppvisar. EBITDA-marginalen i Q2 var 70,7% medan EBIT-marginalen 63,8% vilket inte tyder på någon prispress att tala om. Det är i då som man normalt sett finner de första tecknen på tilltagande konkurrens.

Tittar vi på värderingen idag motsvarar den ett p/e tal om 17 om man utgår ifrån konsensusvinst för nästa år. Här kan man förstås inflika att p/e talet i Evolutions fall är något missvisande givet den låga skattesatsen i dagsläget även om den bör öka i takt med kommande regleringar. En rimlig invändning som vi ser det varför vi föredrar att titta på rörelseresultatet (EBIT). Den förväntas bli 1 150 euro i år och uppåt 1 300-1 325 Meuro nästa år om vi antar att bolaget lyckas växa med 10-15% (viss nedjustering jämfört med tidigare). Med hänsyn taget till kassan (542 Meuro eller ca 6 miljarder kronor vid utgången av Q2) landar EV/EBIT multipeln på 17x respektive 15,5x. Det är definitivt inte högt för ett växande bolag som dessutom uppvisar enastående lönsamhet och som av alt att döma kan fortsätta med både det ena och det andra.

Det som skapar nedsiderisk i aktien är att våra antaganden beträffade främst nästa år understiger marknadens. Skulle de besannas kan marknaden med andra ord ändå bli besviken och tvingas skruva ned sina estimat. Sådant tenderar i regel inte gynna aktier men så värderas Evolution heller inte som någon snabbväxare längre. Så länge som tillväxten inte avstannar helt eller lönsamheten viker finns det enligt oss inte något skäl att värdera bolaget i linje med genomsnittet på börsen. Att farhågor likt ovan besannas är förstås inte omöjligt men inget som det idag finns tydliga tecken på. Det gör att vi står fast vid vår positiva syn på bolaget och dess aktie.

Den starka lönsamheten medför att man har möjlighet att både förvärva mindre bolag och återköpa aktier samt bjuda aktieägarna på stigande utdelningar. Tittar man på förvärv har de hittills inte riktigt lyckats nå upp till förväntningarna. I synnerhet på RNG sidan (slots) som överlag har underpresterat tillväxtmässigt. Där är dock inträdesbarriärerna lägre och konkurrensen mycket högre. Som vi ser det vore ett löpande återköpsprogram á la Swedish Match samt åtminstone halvårsvisa utdelningar för att jämna ut kassaflöden, det kanske bästa sättet att skapa aktieägarvärden. Skall man använda pengarna för förvärv bör det vara på något som man inte besitter kunskap om ”inhouse”.