Evolution – Fortsätter imponera

Ingen kan ha missat att vi sedan länge har haft ett mycket gott öga till Evolution som numera är en helhetsleverantör av casinounderhållning online.

Först publicerad i Stockpicker Newsletter 1992 (30 oktober 2022)

EVO | Large Cap | 1028 kr | KÖP

Detta sedan man för ett par år sedan köpte ut svenska NetEnt för att därefter gå vidare med ytterligare förvärv inom slotsegmentet (RNG). Det var för övrigt just i samband med förvärvet av NetEnt som aktien togs in till vår Referensportfölj där den finns kvar än idag.

Någon omedelbar anledning till att avyttra den ser vi heller inte. För när Q3-rapporten presenterades i veckan var det idel starka siffor som VD Martin Carlesund hade att bjuda på. Rörelseintäkterna ökade med 37,1% till 378,5 Meur (276,0) vilket var 2-3% högre än marknadens förväntningar. Även EBITDA-resultatet kom in högre än väntat efter att ha ökat något mindre än intäkterna (35,3% till 261,0 Meuro) vilket motsvarar en EBITDA-marginal om 69,0% (69,9). Rörelseresultatet (EBIT) ökade däremot med 37,5% till 236,4 Meuro motsvarande en marginal på 62,4%. Efter finansiella kostnader och skatt blev vinsten 1,04 (0,73) euro i Q3 och därmed 2,91 euro (2,03) under hela niomånadersperioden.

Precis som tidigare är det främst livecasino som utvecklas väl. Intäkterna inom den här delen av verksamheten ökade med nära 45% på årsbasis (11% sekventiellt) vilket är inget annat än imponerande. Sämre går det däremot inom RNG där tillväxten blev 2% om man justerar för genomförda förvärv. Det är också utvecklingen här som bolagets VD inte riktigt är nöjd med. Detta till trots upprepar han vad han tidigare sagt att bolagets ambition är att den delen av verksamheten (ca 18% av intäkterna i Q3) skall växa med tvåsiffriga procenttal.

Efterfrågan på onlinekasino fortsätter att öka och bolaget växer inom samtliga geografier bland annat som ett resultat av att man kontinuerligt lanserar nya, framgångsrika spel samt variationer på traditionella spel. I Q3 var tillväxten störst i Asien (67%), Nordamerika (57%) och det man kallar för Övriga Världen (62%, Latinamerika och Afrika). I Europa var tillväxttakten 12%.

Vill man anmärka på något i rapporten kan det möjligtvis vara två saker. Dels att man ökar mest på oreglerade marknader (Asien/Övriga världen), dels att EBITDA-marginalen sjunker något. Likt många andra företag drabbas dock även Evolution av kostnadsökningar på allt ifrån inköp, el, transport och även förväntningar om lönejusteringar i spåren av inflationen. Sett ur detta perspektiv har man så här långt lyckats parera ökningarna väl. För helåret kvarstår vd Carlesund vid guidningen att EBITDA-marginalen landar i spannet 69-71% (69,5% under niomånadersperioden).

Summerar vi våra intryck efter Q3 är läget i stort sett oförändrat mot när det senast begav sig. Vi väljer också att låta våra prognoser ligga kvar. Dessa var som bekant tillväxttakt om 35% i år respektive 25% nästa år med en lönsamhet motsvarande EBIT-marginal om 63,5%. Som läget ser ut idag kan tillväxten bli något högre medan lönsamheten något lägre (62,7% under årets inledande 9 månader). Värderingen motsvarar med andra ord EV/EBIT om ca 17 om vi blickar bort mot nästa års förväntade vinst (bolaget hade vid utgången av Q3 en nettokassa motsvarande 320 Meur). Det känns attraktivt givet såväl tillväxtprofilen som lönsamhetsnivån bolaget redovisar.

Det har länge talats om att tillväxttakten kommer att minska medan konkurrensen tilltar. Hittills finns det inte några uppenbara tecken på att så är fallet. Övergången till onlinecasino globalt har egentligen precis påbörjats. Fysiska kasinon står alltjämt för mer än 90% av branschintäkterna vilket gör att tillväxtmöjligheterna ter sig fortsatt som goda. Det faktum att man inom Live Casino fortsätter växa med 45% är ett tydligt bevis på det. Som om inte det var starkt nog ser man till och med ut att öka sina marknadsandelar snarare än tvärtom. Konkurrenterna finns förstås men få av dem har den typen av finansiella muskler som räcker för att utmana Evolution i exempelvis USA där det ofta krävs lokal närvaro.

Det är svårt att inte imponeras av företagets resa så här långt alldeles oavsett vad man tycker som spelbranschen som sådan. Det faktum att den ofta är ifrågasatt och ogillas av makthavarna lär troligtvis fortsätta hämma multipelutvecklingen på både kort och medellång sikt. Marknaden kommer helt enkelt åsätta aktien (med all rätt) viss regulatorisk riskrabatt. Samtidigt, ju mer reglerad som branschen blir desto bättre sett i ett längre perspektiv.

Den riskkategorin som har ökat mest i Evolution är nog ändå den geopolitiska. Detta då bolaget bedriver stor del av sin verksamhet från forna Sovjetrepubliker. Tidigare var det inget större problem men givet Rysslands aggressiva beteende har läget onekligen förändrats. Ingen kan ju idag veta huruvida samma sak som skett i Ukraina inte kan inträffa i länder som Georgien, Armenien, Lettland eller Litauen.

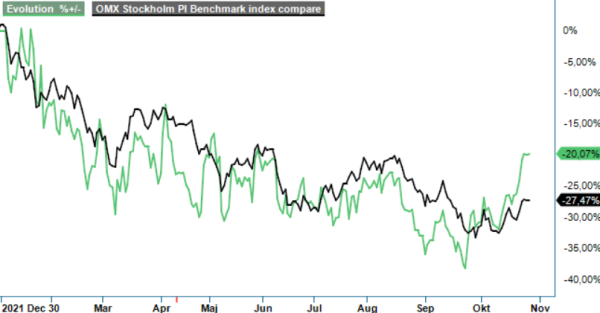

Trots ovanstående fortsätter vi även idag att betrakta Evolution som en börsfavorit. Tittar man på utvecklingen sedan vår senaste analysuppdatering (Newsletter 1963) har kursen klättrat ca 10% men är ändå ned 20% i år. Det är förvisso bättre än Stockholmsbörsen generellt men svagt givet hur verksamheten utvecklas. Flertalet personer i ledningen har köpt aktier vilket gör att vi tror att man kommer göra allt för att fortsätta på den inslagna vägen. Med fortsatt tillväxt räknar vi med att de ökande kostnaderna kan mitigeras. Köprådet kvarstår och riktkursen höjs till 1200 kr (1120).

Innehavsredovisning: Jacek Bielecki