Evolution – likt en klocka

Livecasinobolaget Evolution infriade i veckan våra högt ställda förväntningar.

Först publicerad i Stockpicker Newsletter 2014 (5 februari 2023)

EVO | Large Cap | 1339,6 kr | NEUTRAL

Bolaget redovisade nämligen 36% ökade intäkter i Q4 som summerade till 407,5 Mkr (300,2) vilket var något högre än marknadens estimat om 400-405 Meuro. Årets nettoomsättning landade således på 1457 Meuro, även det en ökning om 36%.

Var tillväxten väldigt god så kan detsamma sägas om lönsamheten. EBITDA marginalen i Q4 sjönk förvisso till 68,6% (68,9) men innebar trots det ett EBITDA-resultat på 279,5 Meuro (206,9) och 1 008,4 Meuro sett över hela fjolåret. Efter finansiella kostnader och skatt innebar det 3,95 euro per aktie för 2022. 50% av nettovinsten (2 euro motsvarande drygt 20 kr per aktie) föreslås därför att skiftas ut till ägarna. Det har man definitivt råd med. Givet nuvarande antal aktier (Evolution äger själva 1,9 miljoner) motsvarar den föreslagna utdelningen 426 Meuro. Detta kan jämföras med fjolårets operativa kassaflöde om 877,5 Meuro samt nettokassa som vid slutet av året uppgick till 533 Meuro.

För 2023 guidar bolaget för fortsatt tillväxt och en EBITDA-marginal i spannet 68-71%. Det något breddare intervallet förklaras med den osäkra omvärlden. Så här långt har man dock själva inte sett någon större påverkan från omvärldsfaktorer. Högre energikostnader samt något högre personalkostnader i spåren av kraftig tillväxt i främst USA där löneläget är högre, är troligtvis det som gör att marginalen har sjunkit något trots skalbar affärsmodell. Det är troligtvis främst det som gör att man nu tar höjd på något lägre marginal framgent.

Hur tillväxten blir framgent lär med stor sannolikhet bero på vilka marknader som kommer att regleras under året. Under 2022 var andelen intäkter från oreglerade sådana fortsatt höga 59%. Vi tror att siffran sakta men säkert kommer att sjunka men det är svårt att sia om i vilken takt det sker. Idag växer man på samtliga marknader där ökningen är som högst i Nordamerika och Asien. Den delen av verksamheten som ökar snabbast är Live Casino som står för drygt 80% av den totala intäktsbasen. RNG (slots) växer betydligt sämre men målsättningen är fortsatt att även detta affärsområde skall uppvisa tvåsiffrig procentuell tillväxttakt (5% i Q4).

I samband med rapporten flaggade bolaget för att man på ICE-mässan nästa vecka kommer presentera sin största och mest komplexa game show som man hoppas skall kunna bli en kommande tillväxtdrivare. Utöver detta spel som sägs sikta på att ta spelarupplevelsen till en helt ny nivå, förväntas ytterligare drygt 100-spel lanseras i år.

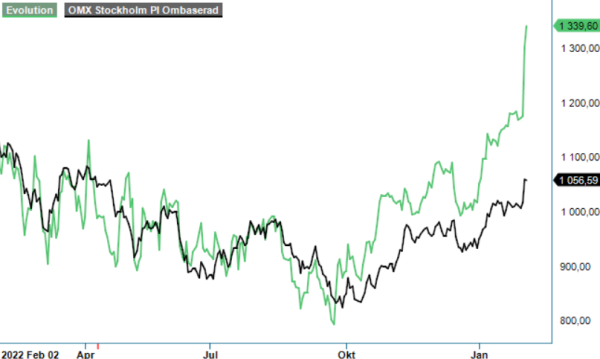

Kursuppgången (både inför och efter rapporten) innebär förstås att värderingen inte är lika attraktiv som den var ifjol. Till nuvarande kurs handlas aktien till ca 20x årets EBITDA-resultat och 22x EV/EBIT vilket onekligen är en premie mot marknaden. Huruvida en sådan är motiverad eller ej är förstås en fråga man får avgöra själv. Vi har länge varit av åsikten att den typen av starka tillväxttakt, fantastiska lönsamhet samt inte minst dominerande global marknadsposition på en växande marknad, motiverar premievärdering. Man skall dock också komma ihåg att bolaget bedriver verksamhet på oreglerade marknader där transparensen är låg vilket i sig torde vara rabattgrundande. Dessutom lär skattebördan under kommande år öka vilket sedan tidigare är anledningen till att vi tittar på just EV/EBITDA och EV/EBIT multiplar snarare än P/E-tal som ju är något missvisande i jämförelser med övriga börsbolag.

Den högre värderingen till trots är det oerhört svårt att ogilla bolagets aktie. Digitala casinon står idag för omkring 10-12% av marknaden vilket torde innebära att tillväxtresan egentligen enbart är i sin linda. Som läget ser ut just nu finns det ingen direkt konkurrent som kan utmana Evolutions starka position inom livecasino. Det vore dock märkligt om så inte blev fallet förr eller senare. Den starka marknadsställningen och den avundsvärda lönsamheten gör dock att vi idag inte ser någon anledning till att sälja aktien trots att kursen handlas ca 10% över vår senaste riktkurs. Med sina närmast klocksäkra leveranser förtjänar aktien definitivt en plats i en långsiktig och väldiversifierad aktieportfölj.

Ovanstående är dock inte detsamma som att vi ser aktien som köpvärd just här och nu. Antar vi att Evolution om 9-12 månader handlas till ca 20x EV/EBIT på vårt estimat för 2024 får vi fram en riktkurs på ca 1450-1500 kr. Det är inte fullt tillräckligt för att motivera en regelrätt köprekommendation just idag när kursen rusat 30% från årsskiftet. Detta är också huvudanledningen till varför vi väljer att sänka vår rekommendation och lyfta ut aktien från våra Top Picks. För att med gott samvete åter rekommendera köp skulle vi vilja se aktien backa ned mot nivåer omkring 1100 kr.

Innehavsredovisning: Jacek Bielecki