Fasadgruppen – Byggkrisen tynger

I samband med Stockpickers förra uppdatering av Fasadgruppen (Newsletter 2136) tog vi bort vår spekulativa köprekommendation.

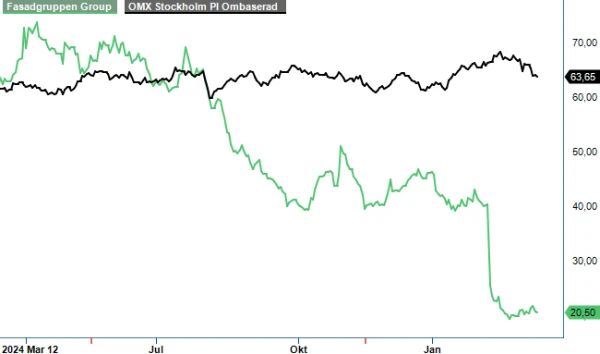

Detta på grund av att risknivån hade ökat efter förvärvet av brittiska Clear Line där säljaren stod för finansieringen. Med facit i hand var beslutet helt rätt. Aktien har sedan dess mer än halverats i värde varav drygt 35% på rapportdagen då Q4 presenterades.

Fjolårets sista kvartal präglades av ett svagt resultat i den svenska verksamheten, särskilt i december. Den pågående byggkrisen i Sverige har utan tvekan påverkat bolagets verksamhet negativt under de senaste åren. Det har inte heller skett några större förändringar i den tuffa marknadssituationen de senaste månaderna. Förr eller senare bör den lättare penningpolitiken få fart på både byggande och renovering efter flera års tuff marknad. Troligen har Riksbanken emellertid sänkt räntan klart för en period på grund av inflationen.

EBITA i Q4 försämrades till 49,9 Mkr (132,1) och EBITA-marginalen till 3,6% (9,5). Resultatet påverkades negativt med cirka 10 Mkr från konkursen i Serneke, samt viss effekt kan härledas till färre arbetsdagar i december än föregående år. Nettoomsättningen minskade till 1375,6 Mkr (1 397,5). Minskningen utgörs av en organisk förändring i lokal valuta om -15,6%, valutakursförändringar och förvärvad tillväxt om +14,2%.

För helåret 2024 minskade den organiska omsättningen med -10,4 %. I lokal valuta innebar fjolårets sista kvartal en negativ organisk tillväxt framför allt inom koncernens största marknad Sverige. Marknadssituationen i Sverige är fortsatt tuff där storstadsregionerna utmärker sig som särskilt utmanande. Finland och Norge backade något medan Danmark noterade en liten ökning.

Clear Line, som förvärvades 2024, ingick i koncernen under årets två sista månader och levererade ett starkt resultat. Enligt Q4-rapporten har Clear Line redan visat positiva effekter från att ingå i FG med möjligheter att lämna fler anbud till sin etablerade kundportfölj. Clear Line är specialiserat på fasader med en stark position inom brandskydd och har en hög lönsamhet. I samband med vår förra uppdatering av FG skrev vi att risknivån ökar i samband med förvärvet inte minst eftersom Clear Line kommer att stå för nästan hälften av koncernens rörelseresultat framöver. Dessutom ställde vi oss frågan om hur uthållig Clear Lines nuvarande lönsamhet är på längre sikt.

För 2025 gör FG ett omtag med en ny, plattare organisation med effektivare styrning. Förändringen innebär att ett led mellan koncernledningen och dotterbolagen tas bort och att dotterbolagen kommer stöttas av ledare som själva har erfarenhet av att driva bolag.

FG kommer att prioritera att stärka lönsamheten i den befintliga verksamheten framför nya förvärv. Målet är att minska nettoskulden i förhållande till justerad EBITDA, som på proforma-basis uppgår till cirka 3,3x, tillbaka till målet under 2,5x. I kombination med ökade skuldnivåer har risken för att bryta mot bankvillkoren på 3,5x proforma ökat.

Koncernens ambition är att 2028 omsätta 10 Mdr kr med en justerad EBITA-marginal om minst 10%. Det är väldigt tuffa mål som sannolikt bygger på en diger förvärvsagenda. Med tanke på att bolaget vill sänka sin höga skuldsättning är större sådana knappast troliga i närtid vilket föranleder oss att tro att det sannolikt kommer bli utmanande att nå omsättningsmålet.

Efter bokslutet har vi sänkt våra vinstprognoser för 2025 och 2026 45% respektive 30%. Vi ser inga kurstriggers alls i FG trots att aktien havererat efter den senaste rapporten och står därför fortsatt vid sidan.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.