Fingerprint Cards – Here we go again

Det var ingen rolig julklapp som Fingerprint Cards ledning hade till sina aktieägare när man meddelade i veckan att det nu är dags för ännu en företrädesemission som vid fullteckning förväntas inbringa bolaget maximalt 160 Mkr. Det garanterade beloppet omfattar 115 Mkr där ledningen ställer upp med 0,7 Mkr. Ridå.

SÄLJ | FING B | Small Cap | 0,033 kr

Att sitta i den båten man styr har dock aldrig varit ledningens prioritet. VD och CFO har fram till nu totalt 3 miljoner aktier till ett sammanlagt värde om 120 000 kr (!). Mindre än deras sammantagna månadslön. Paradoxalt nog tyder det dock på gott omdöme. Med en nedgång på 95% under året har aktien presterat betydligt sämre än börsindex och är en av de sämst presterande aktierna på Stockholmsbörsen. Att rata en sådan ”investering” har onekligen varit klokt.

Den aviserade emissionen är den tredje sedan Adam Philpott utnämndes till VD för knappt 1,5 år sedan. Innan dess var han styrelsemedlem i cirka ett halvår. Men även året innan (2022) genomförde bolaget en emission. Här kan man således tala om en tydlig emissionstrend som också är en av anledningarna till aktiens fullständiga haveri. Börsvärdet idag uppgår till 150 Mkr vilket motsvarar en bråkdel av vad man värderades till under storhetstiden då man även gjorde kort sejour bland OMXS30 (!).

Det är dock inte enbart aktien som har havererat. Det har även marknaden för bolagets teknologi gjort. Mobiltelefonerna som var den bransch som ledde till genombrott håller på att fasas ut då det inte längre går att få lönsamhet i tillverkningen. Samma öde går även nästa stora expansionsområde, PC-sektorn. Kvar återstår två huvudfokusområden: accesslösningar, som inkluderar inpasseringskontrollsystem, och biometriska betalkort, som ses som bolagets största tillväxtmöjlighet. Risken är dock stor att även det förstnämnda kan gå samma trista öde till mötes om något år. Fingerprintsensorer är nämligen en bulkvara numera.

Tittar vi till hur bolaget har presterat i år är det inte svårt att förstå kapitalbehovet. Intäkterna under inledande nio månader uppgick till 361,6 Mkr (505,1), en minskning på närmare 28%. I Q3 var nedgången ännu större (-44%). Bruttomarginalen uppgick samtidigt till 10,8% (13,9) innebärande att EBITDA-resultatet sjönk till -102,9 Mkr. Det var förvisso bättre än året innan (-158,4 Mkr) men fortfarande illa nog. På rörelsenivå (EBIT) blev det -456,7 (-215,2) vilket dock berodde på ett par icke kassaflödepåverkande nedskrivningar. Dels gällde det aktiverade FoU-projekt (34,3 Mkr), dels en goodwillnedskrivning relaterad till förvärvet av irisbolaget Delta ID som slutfördes 2017 (183,6 Mkr). Det senare nämnda förvärvades för närmare 1 mdr kr men är numera nedskrivet.

Kassaflödet från den löpande verksamheten uppgick till -162,0 (-27,9) Mkr varav -25 Mkr i Q3. Likvida medel vid utgången av Q3 summerades till 49 Mkr och från med september var man också skuldfria efter att ha återbetalat återstående konvertibler. För att inte hamna i skuldfällan igen krävs det dock mer pengar, därav den aviserade emissionen om 160 Mkr där 40 Mkr (+ ränta och uppläggningsavgift) är öronmärkta för brygglånet som alltså krävs för att klara driften fram till emissionspengarna finns på kontot (februari). Ytterligare 28 Mkr försvinner i emissionsrelaterade kostnader (garanterna har rätt till 10% av det garanterade beloppet). 160 Mkr blir i själva verket ca 90 Mkr och får man inte in mer pengar än vad som är garanterat lär tillskottet landa på totalt 45 Mkr. I värsta fall kan nytt kapitalbehov uppstå redan nästa höst/vinter om inte försäljnings- och resultattrenden vänder.

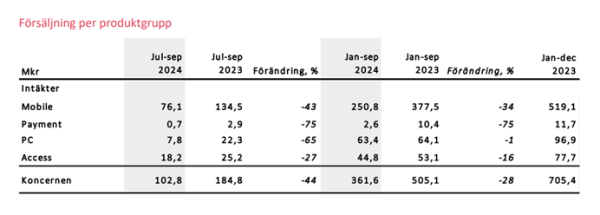

Källa: Q3-rapport, Fingerprint Cards

Tyvärr är det just nu inte särskilt mycket som tyder på det senast nämnda. Som framgår av bolagets egna tabell (se bild) uppvisar samtliga områden en tydligt fallande trend. Att Mobile och PC gör det är förstås enbart positivt då det inte går att få någon lönsamhet i dessa intäkter. Men vad värre är så är nedgången även relativt tydlig inom Access (-16% så här långt under 2024 varav -27% i Q3) och Payment som alltså är de två affärsområdena som man sätter sitt hopp till framgent. Under fjolåret motsvarade intäkter från båda dessa ca 108 Mkr.

Mot bakgrund av fjolårets försäljning för de två fokusområden samt med hänsyn tagen till att intäkterna i år sannolikt blir lägre och resultatet tydligt negativt, är inte börsvärdet om 150 Mkr uppseendeväckande lågt. Det man som ägare får hoppas på är ett tydligt genombrott för biometriska betalkort där lönsamheten är allra bäst. Huruvida det blir ett sådant under 2025 är dock svårt att sia om. Nog för att Fingerprint är ledande på området men ännu så länge har de flesta utrullningar varit små, lokala sådana. Stora volymorder som krävs för att få igång marknaden har än så länge lyst med sin frånvaro. Det finns heller ingen garanti för att biometriska betalkort någonsin slår genom brett. Konkurrensen på området, från bl.a. både Google och Apple Pay, är trots allt betydande. I synnerhet vad gäller de yngre generationerna.

Som läget är idag ser vi därför inget skäl att delta i emissionen. Detta helt oavsett om man äger aktier eller ej. Är man aktieägare idag gör man nog bäst att sälja eventuella teckningsrätter så fort möjligheten ges om man nu inte vill göra sig av med aktierna innan dess. Det man inte skall glömma bort är att aktien fortfarande har en nedsida på 100% trots att den bara i år sjunkit med 95%. Har man tur kan aktien få luft under vingarna under några veckor i anslutning till årsskiftet som en följd av sedvanlig årsskifteseffekt där årets förlorare tenderar att temporärt vakna till liv.

För den som inte äger några aktier rekommenderar vi att följa devisen: ”let the trend be your friend”. Att inte äga aktier i Fingerprint har varit vägvinnande strategi de senaste åren. När inte ens ledningen själva vill investera annat än pliktskyldigt, finns det ingen anledning att gå emot dem. I synnerhet som de tycks ha haft rätt hittills genom att enbart äga så kallade ”alibi poster”.

Fingerprint Cards AB är ett svenskt företag som specialiserar sig på utveckling och marknadsföring av biometriska lösningar, främst fingeravtryckssensorer. Deras teknologi används i en mängd olika enheter, inklusive smartphones, datorer, betalkort och accessystem, för att erbjuda säker och smidig autentisering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet FING B.

Under fjärde kvartalet 2024 rapporterade Fingerprint Cards en nettoomsättning på 41,6 miljoner SEK, en minskning jämfört med 200 miljoner SEK samma period föregående år. Företaget har inte delat ut någon vinst till aktieägarna de senaste åren, då de fokuserar på att återinvestera i verksamheten för att stärka sin marknadsposition.