Firefly – Börjar lukta köpläge?

Efter en snabb vinstaffär i början av 2023 i brandsäkerhetsbolaget Firefly på First North har vi därefter haft en neutral inställning till aktien, och det gällde även senast vi tittade på bolaget i oktober i fjol som innehöll en uppdatering av fjolårets Q2.

Vi konstaterade då att det knappast brann i knutarna för eventuella köp i aktien som visade svagare tillväxt i både omsättning, orderingång och orderstock, och att man därför kunde avvakta med aktien tills ett bättre läge dyker upp. Viss press på marginalen räknade vi också med under hösten då företaget samtidigt drev en ganska aggressiv personalpolitik med ett ökat antal rekryterade medarbetare.

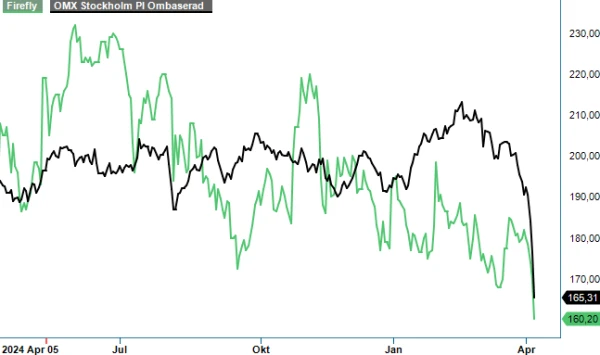

Helt fel ute var vi inte heller åtminstone när det avser aktien som sedan dess har utvecklats relativt svagt. Aktiekursen som så sent som förra sommaren handlades kring 220–230 kr har sedan dess nu tappat omkring 25-30% och även sedan vi sist skrev om aktien är nedgången cirka 15-20%. Om det därmed är köpläge är fortfarande lite svårbedömt då tillväxten fortfarande utvecklas svagt. Dock får man nog säga att lönsamheten har varit överraskande god.

I det senaste kvartalet (Q4) minskade omsättningen med 5% till 135,3 Mkr (141,7), vilket var årets hittills svagaste tillväxt i ett kvartal och något svagare än både Q2 och Q3. Enligt bolaget är det främst Asien och Europa som utvecklas svagt medan Östeuropa och Latinamerika är starkare. Det sägs fortfarande vara svårt att få tag på duktiga och resvilliga serviceingenjörer, vilket har hållit tillbaka omsättningen. Samtidigt gör också den geopolitiska osäkerheten att konverteringen från offert till order tar längre tid, trots att offertvolymerna ligger på mycket bra nivåer.

Någon riktigt snabb förändring kan man nog heller inte räkna med då även orderingången minskade med 5% till 115,2 Mkr (121,7), och då orderstocken för närvarande är 104,5 Mkr (121,7), en minskning med 14%. Viss påverkan på nedgången kommer från att Fireflys italienska dotterbolag under kvartalet sålde de delar av bolaget som relaterade till explosionsskydd. Affären innebär en minskning av Fireflys omsättning med omkring 15 Mkr per år men sägs också ha en positiv påverkan på resultatet. Ett strategiskt samarbetsavtal har tecknats med köparen där man tillsammans kan erbjuda en mer heltäckande lösning.

Bra utvecklades dock lönsamheten trots den negativa omsättningstillväxten och ökningen av antalet medarbetare (+18%). Rörelseresultatet i Q4 blev 20,8 Mkr (15,9), en förbättring med 31%, motsvarande en rörelsemarginal på 15,4%. Det var något svagare än i Q3 då motsvarande marginal var 16,2% men tydligt bättre än under kvartalen det första halvåret i fjol. Det innebar också att rörelsemarginalen nu har överträffat det finansiella målet om en ”varaktig” rörelsemarginal på 15%. Målet om en varaktig rörelsemarginal på 15% över en konjunkturcykel förväntades egentligen uppnås först i slutet av 2025 då man även skulle nå en genomsnittlig omsättningstillväxt på 15% över perioden 2021–2025. För att nå det sistnämnda målet räcker det med en tillväxt kring 5% i år då bolagets tillväxt var stark både 2022 och 2023 med en ökning på en bit över 20%.

Om vi har varit neutrala till Firefly de senaste två åren utöver en snabb affär i början av 2023 så tycker vi nu att aktien känns intressantare än på länge. Bolaget har en riktigt fin historik, ett gott kassaflöde och är skuldfritt med en nettokassa på cirka 11 kr per aktie. Därför kan man också dela ut 5,50 kr (4,75) i vår motsvarade en direktavkastning kring 3,2%.

Efter kursnedgången är heller inte bolagets värdering lika hög som den stundtals har varit under åren med ett P/E-tal en bra bit över 20. Med en tillväxttakt kring 5% på helåret och en rörelsemarginal något under målet på 15% är P/E-talet i nuläget cirka 17 och faller till 14–15 nästa år om bolagets finansiella mål möts. Historiskt den senaste tioårsperioden har multipeln snarare legat kring 23.

Med en multipel kring 20 blir riktkursen i år cirka 200 kr och uppåt närmare 240 kr nästa år. Det främsta frågetecknet är om bolaget kan vända den negativa omsättningstrenden kortsiktigt men det borde inte vara omöjligt då orderingången var svag under hela 2024 medan den var stark just i Q4 2023, och man möter därmed svaga siffror i kommande rapporter. I en värld där alla oroas av krig och risk för hybridaktiviteter borde också brandsäkerhet i alla dess former efterfrågas, både i privata verksamheter och i offentliga lokaler. Bolagets exponering mot USA är dessutom låg.

Vi höjer nu rekommendationen till Köp (Neutral) med oförändrad riktkurs på 200 kr.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.