FM Mattsson - Spola aktien

2023 blev ett riktigt utmanande år för flertalet byggrelaterade aktier och industrikoncernen FM Mattsson Group i badrumsinredningsbranschen var inget undantag.

Först publicerad i Stockpicker Newsletter 2104 (31 mars 2024)

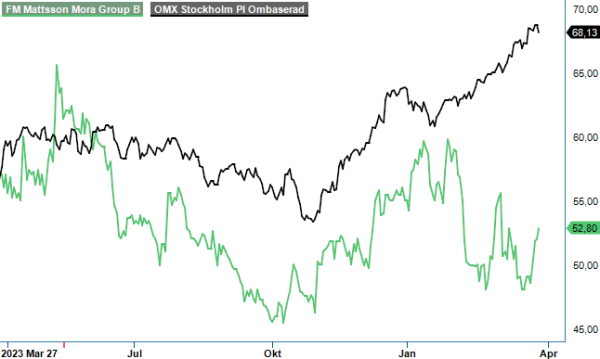

SÄLJ | FMM B | Small Cap | 52,8 kr

Bolaget är specialiserat inom utveckling och tillverkning av vattenkranar och termostatblandare främst på den nordiska marknaden och försäljningen utgår ifrån flertalet varumärken där de mer kända inkluderar FM Mattsson och Damixa. Det senaste året har aktien tappat drygt 10% varav det mesta har kommit i år, och faktum är att aktien är ner mer nästan 20% även i ett treårsperspektiv.

Ser man till företagets ekonomiska utveckling är aktiekursens nedgång heller inte så mycket att orda om. Bolagets facit de senaste åren har en del i övrigt att önska även om det förstås beror på en tuffare marknad. Sedan 2021 har bolaget två raka år av fallande resultat och lönsamhet trots en svagt positiv tillväxt och i det senast rapporterade kvartalet (Q4 2023) var utvecklingen resultatmässigt sämre än på länge. Faktum är att resultatet var det sämsta sedan FMM börsnoterades 2017.

I kvartalet i fråga minskade omsättningen med 2,2% till 449,6 Mkr (459,9), varav den organiska tillväxten (justerad för valuta) var ännu lite sämre med -4,4%. De flesta utländska valutor som koncernen använder har då under året stärkts mot den svenska valutan.

Enligt bolaget har samtliga kundsegment utmanats av en svag efterfrågan och som väntat en mycket lågaktivitetsnivå inom framförallt nybyggnation och den konsumentinriktade renoveringsmarknaden. Försäljningen i slutet av året påverkades även av att flera kunder anpassade sina lagernivåer och att det var färre arbetsdagar jämfört med i jämförelsekvartalet 2022. Nettoomsättningen för segmentet Norden minskade med 5,7% medan Segmentet International uppvisade ökning om 2,6%.

Betydligt svagare än omsättningstillväxten var dock som sagt resultatutvecklingen. Rörelseresultatet mer än halverades till 16,6 Mkr (40,4), motsvarande en rörelsemarginal på svaga 3,7% (8,8). Då ska man veta att fjolårets Q4 påverkades positivt med 6,8 Mkr av poster av engångskaraktär. Försvagningen berodde huvudsakligen på en försvagad bruttomarginal som föll rejält till 33,1% (37,0). Nedgången sägs bero på lägre försäljningsvolym, kostnader för att anpassa bemanningen i produktionen samt lagervärdesjusteringar på vissa produkter, vilket ändå känns som tämligen ordinära saker som alla industrikoncerner måste anpassa sig till i en svag marknad.

Sammantaget känns läget i FMM lite som förra gången vi tittade på aktien för ett par år sedan men då var bolaget snarare i närheten på toppen av byggkonjunkturen och hade redan stigit ganska mycket, varför vi av den anledningen inte såg någon större uppsida i aktien. Den här gången är byggkonjunkturen betydligt sämre och aktien har trots det inte fallit så vidare värst mycket jämfört med många andra byggrelaterade aktier. Bolagets bedömning är också denna gång att kommande kvartal kommer att fortsätta att uppvisa en svag efterfrågan utifrån det allmänna konjunkturläget inom både nybyggnation och renoveringar i samtliga marknader.

Därmed finns det som vi ser det heller inget att hoppas på i ett kort- till medellångt perspektiv och risken är naturligtvis stor att vi får se en fortsatt nedgång i resultat och lönsamhet även i år, speciellt som bolagets efterfrågan framförallt kommer igång sent i en byggcykel. På vår högst osäkra prognos innebär detta att P/e-talet för i år är cirka 18 som faller ner mot kanske 13 för 2025.

Vår rekommendation blir Sälj (Neutral) då vi inte ser någon trigger för uppgång den kommande 3–6 månadersperioden. Vi avstår också att sätta en riktkurs då läget för närvarande är för osäkert för att en sådan ska bli relevant.