Fram – Dolda värden och rejäl rabatt lockar

Det var för drygt tre år sedan som vi senast skrev om investmentbolaget med fokus på Sydostasien (Newsletter 1806).

Först publicerad i Stockpicker Newsletter 2070 (4 oktober 2023)

FRAM B | First North | 31,3 kr | CHANS

Mycket har hänt sedan dess, både i världen och med Fram. I juli 2021 annonserades en strategisk fokusering av portföljen, kvar blev de innehav som ledningen ansåg vara ”Potential Big Winners”, kännetecknat av hög tillväxt, men låg eller ingen lönsamhet, samt ”Profit Centers” som visade lägre tillväxt men omedelbar lönsamhet. I den sistnämnda kategorin ingick även den interna IT-utvecklingsaffären Standing Teams som dock ett år senare avyttrades för en köpeskilling på 42,4 Mkr.

Numera är man ett renodlat investmentbolag med fokus på den digitala konsumenten, blockchain och tech. Styrelsen har bland annat identifierat SaaS (Software-as-a-Service) som ett särskilt intressant segment. Dessutom är kryptovaluta-användningen i Vietnam mycket populär, liksom användning av Decentralized Finance, dvs. finansiella tjänster baserade på decentraliserade blockchain-protokoll. Frams exponering mot kryptovärlden är dock än så länge mycket begränsad.

99% av nuvarande innehaven är baserade i Vietnam, 75% är aktiva inom segmentet ”marknadsplatser”, 16% inom HR tech och 9% inom Fintech. I samband med halvårsrapporten rapporterade Fram ett substansvärde (NAV) på totalt 303 Mkr, motsvarande 84 kr per aktie. 62% av NAV:n var relaterad till det största innehavet Carmudi, en online bilförsäljningsplattform. 15% av var relaterad till HR-plattformen EveHR, 8% till lånehanteringsplattformen Dragonlend och 4% till bröllops- och evenemangsmarknadsplatsen Liven Technology. De andra tre innehaven (Sea, Abaxx Technology och Bukalapak) är mindre privata tech investeringar.

Utvecklingen har generellt varit positivt under de första sex månaderna av detta år. Regionen Sydostasien har upplevt en lägre inflationstakt än prognoser antydde, vilket har gett centralbankerna större frihet att faktiskt stötta den inhemska konsumtionen. Centralbanken i Vietnam har till och med sänkt räntorna med 50 bps. Enligt de senaste prognoserna räknar experter med att den ekonomiska aktiviteten i Sydostasien kommer öka med 4,6% i år. Även IPO-aktiviteten har återhämtat sig i Sydostasien och värdet av genomförda noteringar har ökat med 16% jämfört med samma period ifjol.

För Frams egen del läggs mycket fokus på att förbättra portföljbolagens lönsamhet. Carmudis bruttoförsäljning (gross merchandise value, GMC) ökade under första halvåret med 25% till 37 Mkr, tack vare en strategisk expansion utöver den traditionella inriktningen att enbart fokusera på bilhandel. Carmudi har nu även etablerat nära samarbeten med bilhandlare, vilket diversifierar kundintaget. EveHR ökade sina intäkter med 32% till 0,62 Mkr, med positiv effekt från nya marknadsföringsaktiviteter.

Starkast tillväxt visade dock Dragonlend, vars omsättning ökade med 89% till 1,94 Mkr. Den positiva utvecklingen tycks ha väckt intresse hos andra aktörer och i mitten av augusti meddelades att man har tecknat en icke-bindande avsiktsförklaring om att avyttra alla sina aktier i Dragonlend (Fram äger 70% av Dragonlend) till amerikanska fintech bolaget Gologiq. Köpeskillingen ska uppgå till maximalt 20 Musd, där 6 Musd erhålls direkt och resterande del som tilläggsköpeskilling, betalning är tänkt att ske i form av aktier. Transaktionen förväntas genomföras under de kommande månaderna, men inga fler nyheter eller detaljer har kommit sedan dess. Vi noterar dock att det senast rapporterade värdet av Dragonlend-innehavet uppgick till 24 Mkr. Det är enbart en tiondel av den tilltänkta köpeskillingen, vilket talar för en minst sagt konservativ värderings-approach från Frams sida.

Än så länge är innehaven fortfarande förlustgenererande och Fram investerar regelbundet i deras utveckling. De senaste månaderna gav man ett tillskott på 3,5 Mkr till Carmudi och 0,6 Mkr till EveHR. Kassaflödet från den löpande verksamheten uppgick till -6,7 Mkr under det första halvåret. Balansräkningen är dock i bra skick och vid slutet av juni hade man en nettokassa på 17,4 Mkr och räntebärande instrument på ytterligare 16 Mkr.

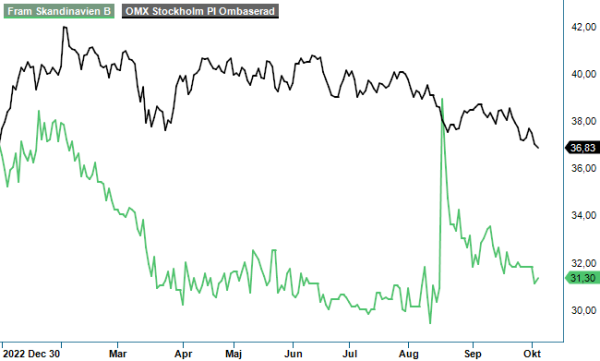

I takt med den tilltagande riskaversionen på börsen har även Fram-aktien en utmanande period bakom sig och kursen har backat med runt 15% hittills i år. Det är anmärkningsvärt då dagens nivå kring 31 kr motsvarar en rabatt på över 60% till det senast redovisade substansvärdet (82 kr per september). Därtill kommer uppsidan från en eventuell försäljning av Dragonlend till 10x det redovisade värdet.

Vi ser Fram som en bortglömd exot på börsen och en spännande krydda till portföljen som ger placeraren exponering mot en region där en växande medelklass skapar intressanta tillväxtmöjligheter. Nyheter kring Dragonlend-avyttringen bör kunna lyfta kursen de kommande månaderna. Handeln i aktien är dock stundvis illikvid, bland annat därför är risken mycket hög.