Freemelt – starkt momentum

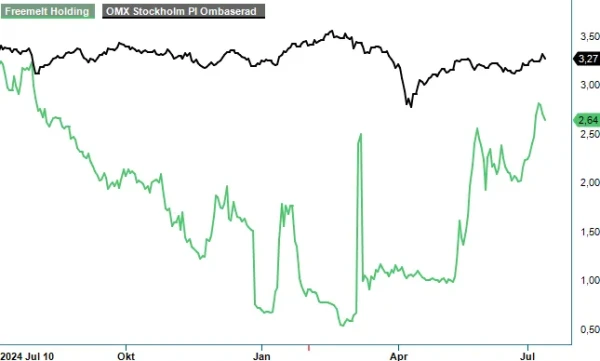

Med nära +300% sedan årsskiftet hör 3D-printingbolaget Freemelt till årets stora börsvinnare.

Desto roligare att aktien pekades ut av oss som en tänkbar kursvinnare i samband med årets upplaga av Vinnarnumret (Newsletter 2144, kurs 0,78 kr). Den stora frågan idag är om det mesta nu är intecknat eller om det kan finnas ännu mer att hämta?

För Vinnarportföljens del spelar det ingen större roll eftersom aktierna som har valts ut finns kvar i den ända fram till årets slut. För alla övriga finns det förstås både sådant som talar till fördel för bolaget och aktien och sådant som även skulle kunna tänkas mana till vinsthemtagning. Skall man välja någon sida lutar vi dock åt det förstnämnda.

Årets börsuppgång till trots går aktien fortfarande under radarn för de allra flesta. Uppgången beror på att man så här långt i år har haft enastående starkt momentum vad gäller både samarbeten som orders. Under Q2 har man fått inte mindre än sex stycken varav fyra enbart under juni. I och med att orderingången var stark även i Q1 (19,3 Mkr) tyder det mesta på att försäljningen under Q2 och Q3 bör sticka ut rejält jämfört med motsvarande perioder året innan. Redan efter Q2 kan nämligen de redovisade intäkterna för i år överstiga fjolårets totala (20 Mkr).

Tittar vi på Q1-rapporten som publicerades i början på maj uppgick omsättningen där till blygsamma 2,9 Mkr (0,8 Mkr). Rörelseresultatet summerades samtidigt till -24,1 Mkr vilket tillsammans med bruttomarginaler omkring 60% kan vara en indikation på vad som krävs för att bolaget skall kunna uppnå svarta siffror på kvartalsbasis. Personalkostnaderna i Q1 uppgick till 10,2 Mkr medan övriga externa kostnader av återkommande karaktär uppgick till 6,8 Mkr. Kassaflödet från den löpande verksamheten uppgick under Q1 till -13,3 Mkr.

Det faktum att man under inledningen på året genomförde en emission om 90 Mkr gör att kassan tills vidare är välfylld. Likvida medel vid periodens utgång uppgick till 71,8 Mkr och även om merparten av dessa medel kommer att förbrukas under det kommande året finns det möjlighet att säkra nytt kapital via de teckningsoptionerna (TO 1) som gavs ut i samband med emissionen senast. Dessa ger nämligen rätt att teckna en ny aktie under perioden 2 juni – 16 juni 2026 till en kurs som motsvarar antingen 70% av den volymvägda genomsnittliga betalkursen under perioden från och med den 18 maj 2026 till och med den 29 maj 2026 eller maximalt 1,33 kr per aktie. Vid fullt utnyttjande kan man sålunda i mitten på nästa år få in ytterligare drygt 53 Mkr. Vid den tidpunkten hoppas man förstås att försäljningen har tagit ytterligare kliv framåt och då framförallt vad gäller de större industriella maskinerna.

Tittar man på merparten av de ordrar som har erhållits hittills handlar det om de minsta Freemelt® ONE maskiner som huvudsakligen används i forskningssammanhang. Dessa 3D-printers kostar ca 3-4 Mkr men spelar trots det en viktig roll då de bevisar att konceptet med bolagets teknologi håller vad den lovar samtidigt som de även bidrar med välbehövligt kassaflöde fram tills man får igång försäljningen av betydligt större och dyrare industriella printers som är utformade för både produktutveckling och fullskalig serieproduktion. Ambitionen på kort sikt (2025) är att lyckas erhålla produktionsordrar inom samtliga av bolagets tre fokusområden (försvar, medicinteknik och energi). På riktigt lång sikt (2030) hoppas man kunna nå 1 miljard i intäkter varav 25% skall vara av återkommande karaktär (tjänster inom eftermarknad, support och underhåll).

Lyckas man med det senast nämnda är dagens börsvärde om 500 Mkr naturligtvis inte särskilt högt givet att svenska Arcam (Freemelt startades av personer som jobbade just på Arcam) köptes ut av GE för 6 Mdr kr för nära 10 år sedan (2016). Vid det tillfället omsatte Arcam ungefär 600 Mkr och hade ett positivt rörelseresultat motsvarande en marginal på 8-10%.

Att uppnå den typen av lönsamhet på sikt borde inte vara omöjligt för Freemelt givet att man lyckas bibehålla bruttomarginaler kring 50-60% vilket man har som ambition i dagsläget. Det man inte skall glömma bort är att bolaget inte lär uppvisa positivt rörelseresultat i år och högst sannolikt inte nästa år heller. Antalet aktier kan däremot öka med ytterligare 40 miljoner (189 miljoner idag) som en konsekvens av ovan omnämnda konvertering av teckningsoptionerna.

Starkt momentum i år till trots är risknivån förstås hög. Inte tu tal om det. Målsättningar är en sak och verkligheten kan förstås bli något helt annat. Vägen till industriella framgångar lär nog vara krokig och för aktiens del säkert volatil. Det bör även påpekas att man naturligtvis långt ifrån är ensamma om att erbjuda additiv tillverkning. Konkurrens finns och i en del fall handlar det om både välkända och kapitalstarka aktörer där ovan omnämnda GE enbart är en i raden av flera. I det korta perspektivet är det allra viktigaste för Freemelt att fortsätta gräva där man står och framförallt lyckas omvandla flertalet av pågående förstudier och s.k. proof-of-concept-studier (exempelvis med SAAB) till konkreta order på större industriellt anpassade eMELT-maskiner.

Det faktum att årets starka orderinflöde ONE-maskiner säkerställer god försäljning under både Q2 och Q3 gör att de kommande rapporterna kan tänkas bli ögonöppnare för fler marknadsaktörer. Det bör samtidigt betonas att kvartalsförsäljningen framåt förväntas trots det bli ryckig varför man som investerare gör bäst att inte extrapolera enskilda kvartalsutfall och i synnerhet inte de som presenteras härnäst. Om inte något oförutsägbart inträffar torde Q2 bjuda på den högsta försäljningen någonsin i ett enskilt kvartal. Tidigare rekord härstammar från Q4 2022 då försäljningen summerades till 12,2 Mkr. Publiceringen av Q4-rapporten då ledde till kursrusning mot 7-7,5 kr.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.