Gentoo Media – Bortglömd sektor?

I juli ifjol tog vi oss en närmare titt på Gaming Innovation Group (GIG) som numera går under namnet Gentoo Media (Newsletter 2118, kurs 30 kr).

Storägaren Juroszek, en förmögen polsk familj med betydande innehav i flera iGaming-relaterade bolag på Stockholmsbörsen, hade då ökat sitt innehav väsentligt i GIG men vi valde ändå att förhålla oss neutrala till aktien till följd av utmaningarna i sektorn.

Utöver Googles algoritmförändringar, som orsakade stora bekymmer för flera sektorkolleger, var det heta diskussionsämnet om den planerade uppdelningen av Gaming Innovation Group till Gentoo Media och GIG Software skulle synliggöra några dolda värden.

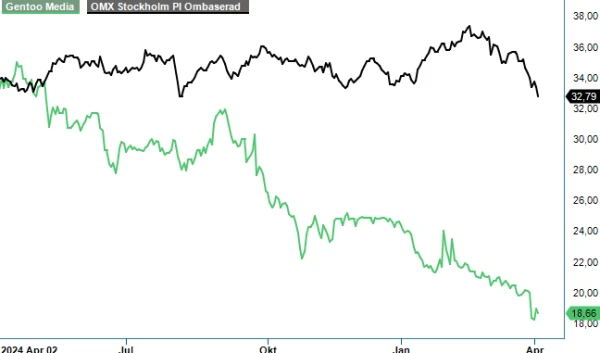

Den slutfördes ifjol och med tanke på aktieutvecklingen i Gentoo Media samt spin-offen GiG Software, som är noterad på First North under tickern GIG SDB, har aktiemarknaden åtminstone än så länge inte visat sin uppskattning. Börsvärdet i juli ifjol (GIG) uppgick till ungefär 4 Mdr kr, medan Gentoo Media och GiG Software idag har börsvärden på ~2 500 respektive 600 Mkr.

Efter uppdelningen är Gentoo Media alltså ett renodlat affiliatebolag inom iGaming-industrin. Kortfattat innebär det att bolaget förser speloperatörer med slutkunder och erhåller ersättning per förvärvad kund och/eller får en del av spelöverskottet. Gentoo Media driver över 100 sökmotoroptimerade webbsidor och det är främst via dessa som slutkunderna slussas vidare till operatörerna.

Precis som tidigare använder sig Gentoo Media av euro som redovisningsvaluta och ifjol steg intäkterna med 41% till 124,5 Meur (88,6), varav 17% organisk tillväxt. Som för de flesta affiliation-bolag är förvärv en viktig del av strategin och Gentoo Media genomförde två köp i förra året - Titan och Casinomeister. Det förstnämnda en SEO-specialist, medan Casinomeister driver casino-forum och en recensionsplattform. Bägge relativt små förvärv med en köpeskilling på cirka 3 Meur. I det senaste vd-ordet valde Jonas Warrer även att lyfta fram AskGamblers (förvärvades år 2023 av Catena Media för 45 Meur) som en flaggskeppstillgång i portföljen med enorm potential för tillväxt i takt med att nya segment och funktioner adderas till webbsidan.

Lönsamheten ifjol var det heller inget större fel på med en EBITDA- och EBIT-marginal på 46 (45) respektive 30% (30). Både sett till organisk tillväxt och lönsamhet överträffade Gentoo Media faktiskt de flesta noterade bolag som kan betraktas som konkurrenter. De senaste fem åren har den årliga omsättningstillväxten, inkl. förvärv, varit 38% (CAGR) medan motsvarande siffra för EBITDA uppgår till 34%.

Antalet spelare minskade förvisso i Q4 med 18% till 112 400, men utöver det såg trenden fortsatt bra ut. Det förstnämnda menar ledningen att är ett resultat av att man valt att fokusera på mer lönsamma marknader.

Vid Q1-presentationen den 14 maj förväntas bolaget ge en närmare guidning för innevarande år och i Q4 nöjde sig bolaget med att konstatera att de förväntar sig tvåsiffrig omsättningstillväxt 2025. Analytikerkåren spår att intäkterna i år stiger till 140 Meur (125) samt att rörelseresultatet närmar sig 50 Meur (38). Vår prognos är något konservativare, bland annat till följd av regleringen i Brasilien som påverkade resultatet negativt i Q4 och förväntas fortsätta göra det i Q1, men EV/EBIT-talet landar ändå bara en bit över 7x.

Det är en blygsam värdering även i förhållande till peers och kassakonverteringen torde framgent vara högre efter uppdelningen ifjol. Det, i kombination med att Juroszek-familjen och vd Jonas Warrer fyllt på med aktier under mars månad, gör det aningen för intressant för att inte ta en första chanspost i Gentoo Media.

Efter rasen i bl.a. Better Collective och Raketech ifjol är känslan att både marknaden och mediehusen har tröttnat på affiliatebolagen, vilket tenderar att vara en positiv sak i aktiesammanhang. Värt att notera är att mer än hälften av bolagets intäkter genereras från intäktsdelning (eng. revenue share), vilket vi föredrar då de är mer återkommande till sin karaktär än till exempel CPA (cost per action).

Den riskaverte gör dock bäst i att stå över detta spekulativa affärsförslag. Förutom att många undviker iGaming-sektorn av etiska skäl, kan besvikelserna i flera affiliatebolag det senaste året (Catena Media, Raketech, Better Collective m.fl.) agera skräckexempel.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.